目次

住宅ローンを利用してマイホームを購入した場合、一定の要件を満たせば減税を受けることができます。

そのためにはローンを組んだ最初の年に自分で申請する必要があります。

実際にどんな手続きが必要か、書類の書き方や申請方法などを解説していきます。

住宅ローン控除とは

住宅ローン控除とは、住宅ローンを利用して住宅の建築や購入をした際に、その利用者が受けられる税金の軽減措置です。

正式には「住宅借入金特別控除」と呼ばれ、所得税や住民税から一定の金額が控除されることで、実質的にローンの負担を軽減することができます。

この制度は、家を購入する際の経済的な負担を減らして、住宅取得を促進することを目的としています。

控除額や控除期間は、住宅の種類や入居時期によって異なりますが、通常、住宅ローンの残高に基づいて計算され、最大で13年間受けることが可能です。

住宅ローン控除を活用することで、年間数十万円の税金が戻ってくる場合もあり、住宅ローンを組む多くの人々にとって重要な節税手段の一つとなっています。

住宅ローン控除の控除額・期間

住宅ローンの控除額は住宅およびその敷地となる土地の取得にかかる住宅ローンの残高の0.7%が適用され、この控除を最大13年間受けることができます。

住宅の種類、性能による借入限度額や控除期間は、以下の形となっています。

| 住宅の種類 | 住宅の環境性能等 | 借入限度額 | 控除期間 | |

|---|---|---|---|---|

| 令和4・5年入居 | 令和6・7年入居 | |||

| 新築住宅・買取 | 長期優良住宅・低炭素住宅 | 5,000万円 | 4,500万円 | 13年間 |

| 再販 | ZEH水準省エネ住宅 | 4,500万円 | 3,500万円 | |

| 省エネ基準適合住宅 | 4,000万円 | 3,000万円 | ||

| その他の住宅 | 3,000万円 | 0円 | ||

| 既存住宅 | 長期優良住宅・低炭素住宅 ZEH水準省エネ住宅 省エネ基準適合住宅 | 3,000万円 | 10年間 | |

| その他の住宅 | 2,000万円 | |||

出典:国土交通省|住宅ローン減税の概要について(令和4年度税制改正後)

住宅ローン控除を受けるための条件

住宅ローン控除を受けるためには、いくつかの条件を満たす必要があります。

住宅ローン控除を受けるための条件(新築住宅の場合)

- 住宅取得後6か月以内に入居し、引き続き居住していること

- 家屋の床面積(登記面積)が50㎡以上であること

- 床面積の2分の1以上が、専ら自己の居住の用に供されるものであること

- 民間の金融機関や独立行政法人住宅金融支援機構などの住宅ローン等を利用していること

- 住宅ローン等の返済期間が10年以上で、分割して返済するものであること

- 控除を受ける年の所得金額が2,000万円以下であること

参照:国税庁|No.1212 一般住宅の新築等をした場合(住宅借入金等特別控除)

住宅が居住用であり、一定の広さを満たしている必要があります。

また、金融機関などの住宅ローンの利用のみ認められており、家族や親戚など個人からの借入は対象外です。

これらの条件を満たすと、控除を受けること可能です。

2024年以降は省エネ基準適合住宅のみが対象に

2022年に財務省から発表された税制改正により、2024年以降、住宅ローン控除の対象は省エネ基準適合住宅に限定されます。

この変更は、環境への配慮とエネルギー効率の高い住宅への移行を促進することを目的としています。

省エネ基準適合住宅とは、一定のエネルギー効率を満たす設計や建築方法に基づいて建てられた住宅で、これには断熱性能の向上やエネルギー消費量の削減が含まれます。

省エネ基準適合住宅であることを証明するためには、建築士や専門機関による認定が必要となり、その証明書を確定申告時に提出する必要があります。

この新しい制度に適応することで、環境に優しい住宅の普及を促し、同時に税制面でのメリットを受けることが可能です。

参考:国土交通省|令和4年度税制改正における住宅ローン減税の延長 Q&A(2022.7)

住宅ローン控除の申請方法・流れ

住宅ローン控除を申請するには、1年目(初年度)は確定申告を行う必要があります。

これには、住宅ローンの残高証明書など、必要な書類を準備することが求められます。

2年目からは年末調整でも控除を申請できます。

1年目(初年度)は確定申告が必要

1年目(初年度)に住宅ローン控除を受けるためには、確定申告を行う必要があります。

確定申告は、一年間の収入や所得税の額を計算し、税務署に報告する手続きのことです。

住宅ローン控除を含むさまざまな控除項目を申告することで、実際に支払う税金の額を調整することができます。

初年度の確定申告では、住宅ローン控除を受けるための書類を準備し、それらを添えて申告を行います。

この手続きを通じて、初年度から住宅ローン控除のメリットを受けることができます。

2年目以降は年末調整でも申請可能

2年目からは、年末調整を通じて申請を行うことができます。

年末調整は、1年間に支払った所得税が実際の所得に対して多かったか少なかったかを調整し、その差額を精算します。

勤務先がこの手続きを代行してくれるため、個人で確定申告をする必要がありません。

これを利用することで、住宅ローン控除の適用を簡単に継続することが可能となり、毎年の税金の手続きを大幅に簡素化することができます。

年末調整で住宅ローン控除を適用するためには、前年度に確定申告を行い、住宅ローン控除の適用を受けていることを勤務先に通知し、必要な書類を提出します。

住宅ローン控除を確定申告で申請する際の必要書類

住宅ローン控除を確定申告で申請する際の必要書類には、以下のものがあります。

- 確定申告書

- 本人確認書類

- 源泉徴収票

- 住宅借入金等特別控除額の計算明細書

- 住宅ローンの年末残高等証明書

- 建物・土地の登記事項証明書

- 建物・土地の売買契約書(請負契約書)の写し

確定申告書

確定申告書は、年間の収入や必要経費、所得控除などを計算し、納税額を確定するための書類です。

国税庁のウェブサイトからダウンロードするか、最寄りの税務署で入手することができます。

確定申告書の準備には、年間の収入証明や経費に関する証拠となる書類の整理が必要です。

特に、住宅ローン控除を申請する場合は、住宅借入金等特別控除額の計算明細書や住宅ローンの年末残高証明書など、追加の書類が必要になります。

提出時には、全ての情報を正確に記入し、必要書類を漏れなく添付することが重要です。

本人確認書類

確定申告や住宅ローン控除の申請をする際には、本人確認書類の提出が求められます。

本人確認書類として受け入れられるのは、運転免許証、パスポート、マイナンバーカードなどの公的書類です。

これらの書類は、申請者が申告内容の責任者であることを証明するために必要とされます。

本人確認書類のコピーを提出する場合、写真や個人情報がはっきりと識別できることを確認してください。

また、マイナンバーカードを使用する場合は、カードの表面だけでなく裏面の情報も必要となることがあるため、両面のコピーを準備するようにしましょう。

源泉徴収票

源泉徴収票は、雇用者が従業員に支払った給与から所得税や住民税を差し引いた額を証明する書類です。

確定申告や住宅ローン控除の申請において、年間の収入額を証明するために必要となります。

源泉徴収票は、毎年1月に雇用者から配布されることが一般的です。

もし紛失した場合は、勤務先の経理部門や人事部門に再発行を依頼してください。

源泉徴収票を提出する際には、収入金額や徴収された税金の額が正確に記載されていることを確認し、他の申請書類と一緒に提出します。

源泉徴収票は、確定申告の基礎となる重要な書類であるため、大切に保管し、申請期間中はいつでも提出できるようにしましょう。

住宅借入金等特別控除額の計算明細書

住宅借入金等特別控除額の計算明細書は、住宅ローン控除の申請に際して、どのように控除額が計算されたかを示す書類です。

この書類は、住宅ローン控除を受けるための具体的な計算方法や控除額、適用年数などを記録します。

計算明細書は、国税庁のウェブサイトからダウンロードしたり、税務署で入手することができる計算式に基づいて自分で作成したりすることが可能です。

また、住宅ローンを提供している金融機関から提供される場合もあります。

書類を作成または入手する際には、住宅ローンの年末残高証明書や購入した住宅の価格など、正確なデータを用いることが重要です。

住宅ローンの年末残高等証明書

住宅ローンの年末残高等証明書は、年末時点での住宅ローンの残高を証明する書類で、住宅ローン控除を申請する際に必要です。

この書類は、ローンを組んでいる金融機関から入手することができます。

年末残高証明書には、ローンの残高のほか、借入金の利用目的や借入期間、利率などの情報が記載されています。

住宅ローン控除を申請するためには、この書類を確定申告書類に添付し、提出する必要があります。

証明書の入手時には、金融機関によっては事前に申請が必要な場合や、一定の手数料が発生することがあるため、早めに手続きを行いましょう。

年末残高証明書は、住宅ローン控除の適用を受ける上での重要な根拠となるため、正確な情報が記載されていることを確認し、保管しておくことが大切です。

建物・土地の登記事項証明書

建物・土地の登記事項証明書は、不動産の所有権や抵当権など、不動産に関する権利関係が登記されている公的な証明書です。

確定申告の際、特に住宅ローン控除を受けるためには、この登記事項証明書が必要になります。

申告者が住宅ローンを利用して購入または建築した不動産の所有者であることを証明するため、またその不動産の正確な評価を行うために用いられます。

登記事項証明書は、不動産が位置する地域を管轄する法務局または登記所で取得することができます。

申請には、不動産の所在地や地番、建物の場合はその建物が登記されている登記番号が必要となります。

手続きは、直接窓口で行うほか、郵送やオンラインでの申請も可能です。

建物・土地の売買契約書(請負契約書)の写し

建物・土地の売買契約書や請負契約書の写しは、不動産取引や住宅建築において、購入者と売主、または発注者と請負業者間で交わされる契約の内容が記載された公式文書です。

これらの文書は、不動産の売買や建物の建築に関する合意事項、取引価格、支払い条件、引き渡しの時期など、取引の詳細を具体的に記録したものであり、確定申告における住宅ローン控除を申請する際に重要な証明書類となります。

不動産の購入や家の建築を行った場合、これらの契約書は、取引や工事の正式な証拠として、税務上の控除を受けるための基礎資料として必要になります。

特に、住宅ローン控除を受けるためには、これらの契約書が住宅の取得や建築に関わる費用の支出を証明するために用いられます。

住宅ローン控除の申請に必要な確定申告書類の書き方

住宅ローン控除の申請に必要な確定申告書類の書き方を以下のポイントに分けて解説していきます。

- 新築または購入した家屋等に関する情報の記入

- 家屋や土地等の取得対価の記入

- 住宅借入金等特別控除額の記入

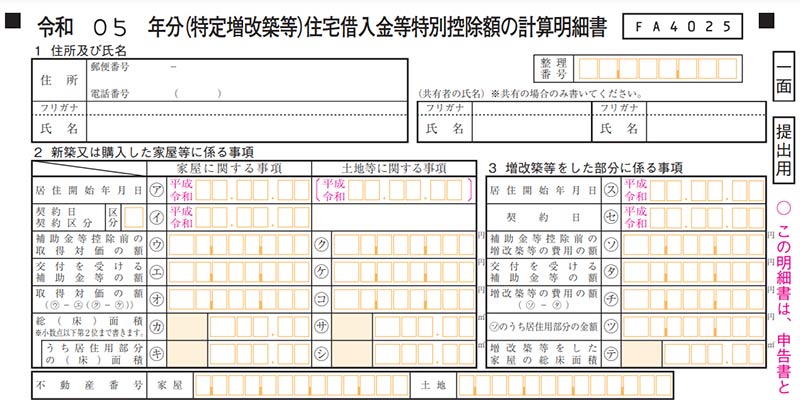

新築または購入した家屋等に関する情報の記入

出典:国税庁|(特定増改築等)住宅借入金等特別控除額の計算明細書【令和5年分】

この項目では、床面積や居住開始年月日など、新築または購入した家屋に関する具体的な情報を記入します。

記入する際には、建物・土地の登記事項証明書や売買契約書などを参照しましょう。

家屋や土地等の取得対価の記入

出典:国税庁|(特定増改築等)住宅借入金等特別控除額の計算明細書【令和5年分】

家屋や土地等の取得対価を記入する項目では、購入にかかった総額を正確に記入します。

取得対価には建物の価格のみならず、土地の価格も含まれます。

記入する際は、売買契約書や請求書など、支出を証明できる書類を参考にしながら進めましょう。

住宅借入金等特別控除額の記入

出典:国税庁|(特定増改築等)住宅借入金等特別控除額の計算明細書【令和5年分】

住宅借入金等特別控除額を記入する際には、年間の借入金の返済額(元金のみ)を基に計算した控除額を記入します。

計算に際しては、住宅ローンの年末残高等証明書や住宅借入金等特別控除額の計算明細書が必要となります。

住宅ローン控除の確定申告書類の提出方法

確定申告書の提出方法は以下の3つがあります。

- 税務署の窓口に持ち込み

- 郵送

- e-Tax

直接税務署の窓口に持ち込む方法は、手続きが確実です。

窓口では税務職員によるサポートを受けられるため、疑問点をその場で解消できる大きなメリットがあります。

ただし、窓口が混雑している時期は、長時間待つ可能性がある点がデメリットです。

郵送で提出する方法は、自宅や職場から手続きを完了できるため、時間を有効に活用できます。

一方で、書類の紛失リスクや提出後の確認が遅れる可能性があります。

e-Taxを利用したオンラインでの提出は、自宅から24時間いつでも申告が可能で、紙の書類を用意する必要もありません。

ただし、電子証明書やICカードリーダーなどの準備が必要で、初めての方は設定に手間がかかります。

住宅ローン控除の申請を忘れた場合の対応方法

住宅ローン控除の申請を忘れてしまった場合でも、対応策があります。

確定申告の締め切り日から5年間は、過去にさかのぼって申請を行うことが可能です。

この場合、修正申告を行い、必要な書類を添えて提出します。

手続きはやや複雑になる可能性があるため、不安な方は税理士などの専門家に相談するのが良いでしょう。

ふるさと納税と住宅ローン控除は併用できる

住宅ローン控除を利用している場合でも、ふるさと納税を行うことは可能です。

これらは併用することで、税金の負担をより軽減することができます。

ただし、ふるさと納税の控除額には上限があり、住宅ローン控除との併用によってその上限が影響を受ける場合があるため注意が必要です。

ワンストップ特例制度を利用することで、煩雑な手続きを省略し、簡単にふるさと納税の控除を受けることが可能になります。

ただし、この制度を利用するためには、申請期限内に必要な書類を提出する必要があるため、期限に注意しましょう。

まとめ

住宅ローン控除を利用するには、様々な書類の準備し、確定申告の手続きが必要となり、手間がかかると感じることもあるでしょう。

しかし、住宅ローン控除を利用するために確定申告が必要なのは最初の年だけです。

節税効果が高いためをもたらすため、忘れずに申告を行いましょう。