目次

「所得」と「収入」は同じような意味で使われる言葉です。しかし、税法上は収入から必要経費を差し引いたものを所得と呼んでいます。

会社員は年末調整や確定申告を行う際に、給与所得と給与収入を使い分ける必要があります。

この記事では、給与所得と給与収入の違いと計算方法、年末調整・確定申告の申告書の書き方を解説します。

所得と収入の違いとは

収入とは、労働や商品・サービスを提供した対価として受け取る金額です。

それに対して、所得は収入から必要経費を差し引いた金額を指します。

年末調整や確定申告では、正しい所得税額を確定するために所得を計算する必要があります。

収入とは

収入とは、労働やサービス提供の対価として勤務先や取引先から受け取る金額です。

会社員は給与や賞与で、源泉徴収税額や社会保険料などが差し引かれる前の総支給額を指します。

金銭だけでなく、食事などの現物支給、商品の値引販売などの経済的利益が含まれる場合もあります。

個人事業主であれば、いわゆる売上金額が収入です。

所得とは

所得とは、収入から必要経費を差し引いた金額です。

必要経費とは、収入を得るために必要な支出を指します。

個人事業主であれば、仕事で使用するパソコン・携帯電話の購入代金や通信費、事務所の家賃、取引先へ訪問するための交通費などが必要経費になります。

会社員は、必要経費の代わりに「給与所得控除」を差し引きます。

給与所得控除とは

給与所得控除とは、所得を計算する際に給与等の収入から一定金額を差し引ける控除です。

会社員には、個人事業主のように収入から必要経費を差し引く制度がありません。

しかし、会社員も仕事用の服や靴、カバン、文房具などは自己負担しているケースが多いため、給与所得控除が設けられています。

会社員の場合、給与等の収入金額に応じて以下の金額が控除されます。

| 給与等の収入金額 (給与所得の源泉徴収票の支払金額) | 給与所得控除額 |

|---|---|

| ~1,625,000円 | 550,000円 |

| 1,625,001円~1,800,000円 | 収入金額×40%-100,000円 |

| 1,800,001円~3,600,000円 | 収入金額×30%+80,000円 |

| 3,600,001円~6,600,000円 | 収入金額×20%+440,000円 |

| 6,600,001円~8,500,000円 | 収入金額×10%+1,100,000円 |

| 8,500,001円~ | 1,950,000円(上限) |

※令和2年分以降

年収500万円の会社員の場合、給与所得控除額は144万円(500万円×20%+44万円)となります。

所得の計算方法

会社員と個人事業主、年金受給者では所得の種類が異なります。

ここでは、それぞれの所得の考え方と計算方法を紹介します。

会社員の場合

会社員が勤務先から受け取る給与や賞与などの所得は「給与所得」に該当します。

給与所得の計算式は以下の通りです。

給与所得=収入(給与、賞与など)-給与所得控除額

収入は、源泉徴収税や社会保険料などが差し引かれる前の給与や賞与の額面金額です。

勤務先から「商品を無償または低い価額で譲り受けた」「土地や建物を無償または低い賃料で借りた」などの経済的利益を得た場合は、現物給与として収入に含まれる可能性があります。

上述の通り、給与所得控除額は収入に応じて計算した金額となります。

個人事業主の場合

個人事業主が営んでいる事業から生じる所得は「事業所得」に該当します。

事業所得の計算式は以下の通りです。

事業所得=収入(売上)-必要経費

個人事業主の場合、売上金額がそのまま収入となります。

ただし、金銭以外のモノや権利などの経済的利益、自家消費した商品の価額なども収入に含まれます。

必要経費は、収入を得るために直接必要な支出です。

売上原価のほか、従業員に支払う給与、事務所の家賃、事業用資産の減価償却費なども必要経費となります。

年金受給者の場合

公的年金(国民年金、厚生年金など)の収入金額は、「雑所得」として所得税の課税対象となります。

年金受給者の場合、雑所得は以下のように計算します。

雑所得=収入(公的年金)-公的年金等控除額

公的年金等に係る雑所得を計算する際は、収入金額に応じて計算した「公的年金等控除額」を差し引くことが可能です。

公的年金等の収入金額 公的年金等に係る雑所得の金額

| 公的年金等の収入金額 | 公的年金等に係る雑所得の金額 | |

|---|---|---|

| 65歳未満の方 | 60万円以下 | 0円 |

| 60万円超130万円未満 | 収入金額ー60万円 | |

| 130万円以上410万円未満 | 収入金額×0.75 ー27万5千円 | |

| 410万円以上770万円未満 | 収入金額×0.85 ー68万5千円 | |

| 770万円以上1,000万円未満 | 収入金額×0.95 ー145万5千円 | |

| 1,000万円以上 | 収入金額ー195万5千円 | |

| 65歳以上の方 | 110万円以下 | 0円 |

| 110万円超330万円未満 | 収入金額ー110万円 | |

| 330万円以上410万円未満 | 収入金額×0.75 ー27万5千円 | |

| 410万円以上770万円未満 | 収入金額×0.85 ー68万5千円 | |

| 770万円以上1,000万円未満 | 収入金額×0.95 ー145万5千円 | |

| 1,000万円以上 | 収入金額ー195万5千円 |

なお、公的年金を受け取るときは、原則として所得税などが源泉徴収されます。

公的年金等の収入金額の合計が400万円以下で、その全部が源泉徴収の対象であれば、確定申告は不要です。

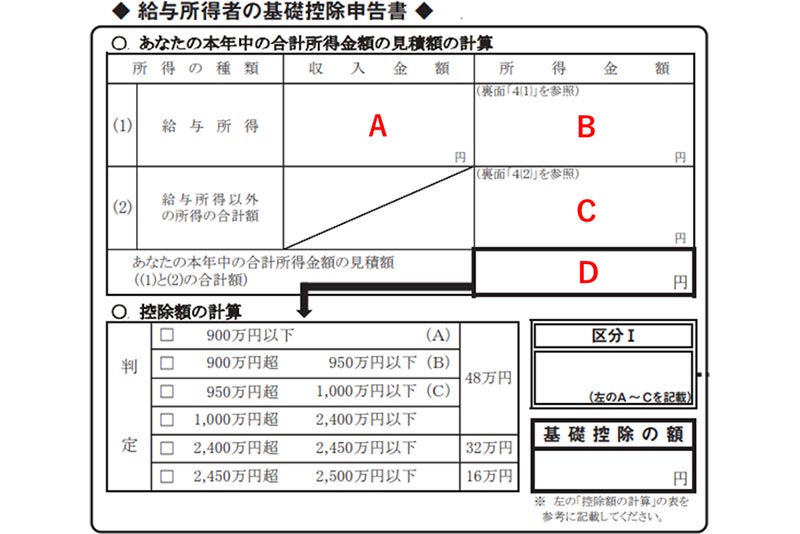

年末調整の基礎控除申告書の書き方

会社員が年末調整をする際は、以下の「給与所得者の基礎控除申告書」において収入金額と所得金額を書き分ける必要があります。

基礎控除とは、所得税を計算するときに総所得金額などから差し引くことができる控除の1つです。

納税者本人の合計所得金額に応じて、最大48万円の控除を受けられます。

この基礎控除申告書は、年末調整の提出書類の1つである「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」の左側に位置しています。

記載を忘れると基礎控除を受けられなくなってしまうので注意が必要です。

ここでは、A~Dの箇所の書き方を見ていきましょう。

A:給与所得|収入金額

直近の源泉徴収票や給与支払明細書を確認して、1年間(1月~12月)の収入金額の合計を記入します。

一般的に、年末調整の書類は11月ごろに提出を求められるため、記入時には12月分の給与や賞与の支払いが終わっていないかもしれません。

その場合は、概算の金額で見積もった合計額を記入しましょう。

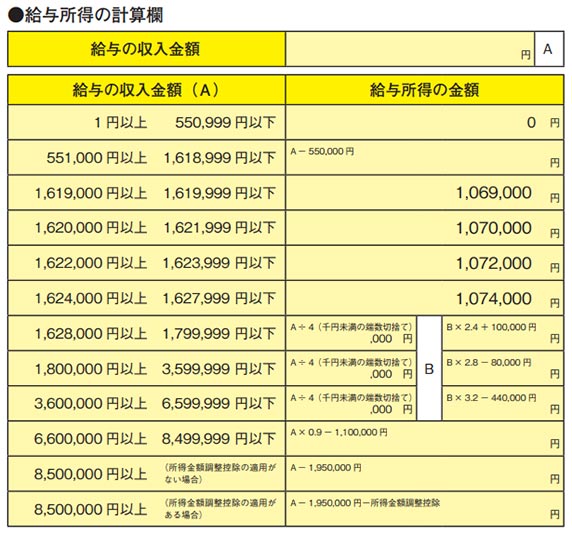

B:給与所得|所得金額

Aの収入金額をもとに、申告書裏面にある以下の「給与所得の計算欄」を使用して算出した「給与所得の金額」を記入します。

給与所得の金額は、給与の収入金額から給与所得控除額を差し引いた残額となります。

C:給与所得以外の所得の合計額

個人事業によって得た収入、株式の配当収入、不動産の賃貸収入など、給与所得以外の所得があった場合に記入します。具体的には、以下の所得が該当します。

- 事業所得

- 雑所得

- 配当所得

- 不動産所得

- 退職所得

- 譲渡所得 など

ただし、源泉分離課税により源泉徴収だけで納税が完了するもの(預金利息など)、確定申告をしないことを選択した一定の所得(上場株式の配当など)は対象外です。

D:本年中の合計所得金額の見積額

Bの「給与所得の所得金額」と、Cの「給与所得以外の所得の合計額」を合計した金額を記入しましょう。この金額をもとに、基礎控除の額を判定します。

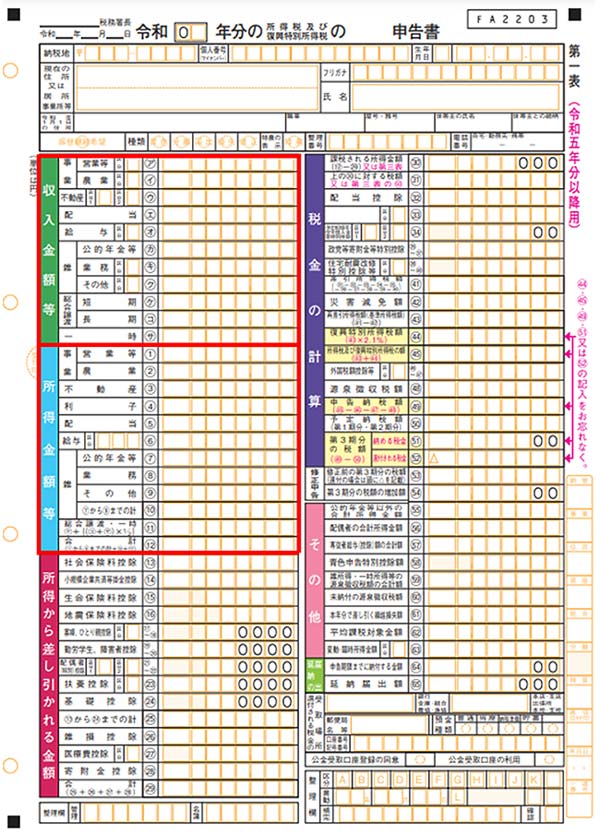

確定申告での所得・収入の書き方

個人事業主などが確定申告をする際、以下の「確定申告書第一表」において収入金額と所得金額を書き分ける必要があります。

出典:国税庁|確定申告書等の様式・手引き等(令和5年分の所得税及び復興特別所得税の確定申告分)

ここでは、「収入金額等」と「所得金額等」の書き方を説明します。

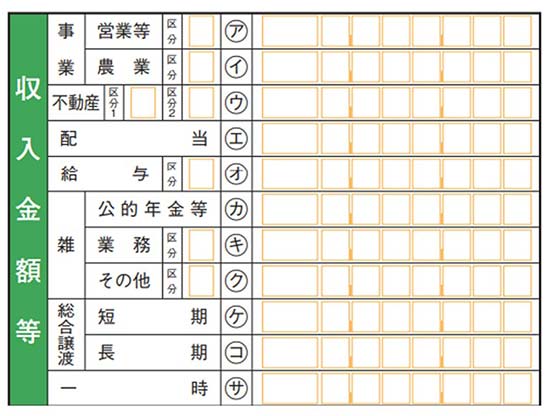

収入金額等の書き方

出典:国税庁|確定申告書等の様式・手引き等(令和5年分の所得税及び復興特別所得税の確定申告分)

収入金額等は、所得の種類ごとに1年間の収入金額を記入する箇所です。

たとえば、事業から生ずる所得(農業所得以外)がある場合は、その収入金額(売上など)を㋐欄に記入します。

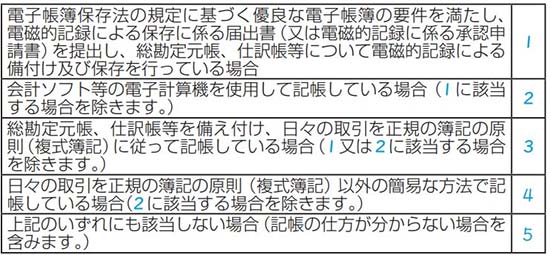

区分には、記帳・帳簿の保存状況に応じて以下の数字を記入します。

出典:国税庁|確定申告書等の様式・手引き等(令和5年分の所得税及び復興特別所得税の確定申告分)

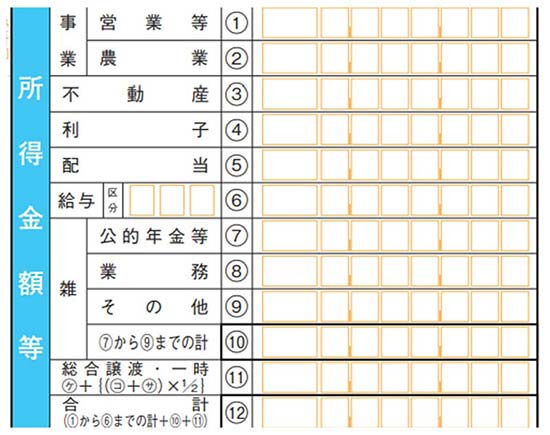

所得金額等の書き方

出典:国税庁|確定申告書等の様式・手引き等(令和5年分の所得税及び復興特別所得税の確定申告分)

所得金額等は、収入金額から必要経費を差し引いて計算した所得金額を記入する箇所です。

収入金額等と同じ項目が設けられています。たとえば、事業から生ずる所得(農業所得以外)がある場合は、その金額を①欄に記入します。

最後に、「①~⑥欄の計+⑩欄+⑪欄」を⑫欄に記入しましょう。

まとめ

収入は、労働やサービス提供の対価として受け取る金額です。給与収入の場合、源泉徴収税や社会保険料を差し引く前の総支給額を指します。

それに対して、所得は収入から必要経費を差し引いた金額です。給与所得は、給与収入から給与所得控除額を差し引いて計算します。

年末調整や確定申告の手続きを正しく行うために、所得と収入の違いを理解しておきましょう。