目次

こんにちは!ふるなびスタッフです。

ふるさと納税の寄附金額は年々増加しており認知度は確実に上昇しています。

その一方で、まだまだ「ふるさと納税」という言葉は聞いたことはあるけど「地方に寄附して物がもらえるやつだよね?」と、なんとなくしか知らないという方も多いと思います。

そのような方々へ、今回は「ふるさと納税」と切っても切り離せない、重要な「税控除」についてご紹介をいたします。

年末年始や、来年の確定申告の時期にバタバタと慌てないように、また来年の税額控除をしっかりと受けて、ふるさと納税を失敗しないためにも、必読です!

ふるさと納税の仕組み

まずは、「ふるさと納税」がどのような仕組になっている制度なのかをご紹介していきたいと思います。

ふるさと納税の制度概要

ふるさと納税制度は、「生まれ育ったふるさとに貢献できる制度」「自分の意思で応援したい自治体を選ぶことができる制度」として創設されました。

自分の生まれ故郷に限らず、どの自治体にでもふるさと納税を行うことができますので、それぞれの自治体がホームページ等で公開している、ふるさと納税に対する考え方や集まった寄附金の使い道等を見たうえで、応援したい自治体を選ぶ参考にしてみてはいかがでしょうか。

特に寄附金の使い道については、ふるさと納税を行った本人が使途を選択できるようになっている自治体が多く、「子育てがしやすいまち」「若者の起業を応援するまち」など、自治体の具体的な施策を応援する1つのきっかけになるかもしれません。

ふるさと納税は、「納税」という言葉がついていますが、実際には、選んだ自治体への「寄附」となります。

自治体への寄附は、原則として、確定申告を行うことで、税金の控除を受けることができます。

(平成27年4月1日から「ふるさと納税ワンストップ特例制度」により、確定申告を不要とすることができます。)

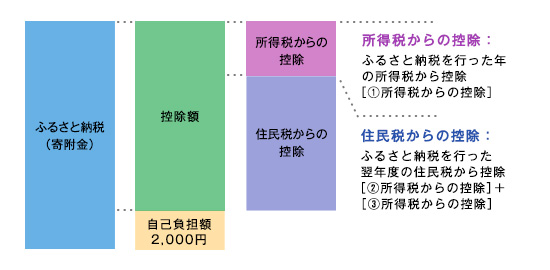

寄附金控除(所得税の還付と住民税の控除)

自分が選んだ自治体に寄附(ふるさと納税)を行った場合に、寄附額のうち2,000円を越える部分について、所得税と住民税から原則として全額が控除される制度です(一定の上限があります)。

例えば、年収700万円の給与所得者の方で扶養家族が配偶者のみの場合、目安30,000円のふるさと納税を行うと、2,000円を超える部分である28,000円(30,000円-2,000円)がふるさと納税を行った年の所得税とふるさと納税を行った翌年の住民税から控除されます。

寄附金控除の上限額の目安と注意点

「控除」とは、すでに支払っている、または支払うことになっている税金から差し引くという意味であり、自己負担の2,000円を除く寄附金が「返金」されるわけではないのでご注意ください。

例えば10万円を寄附した場合、98,000円が税金から控除される可能性があります。納めている税金以上の控除はできません。

寄附する人の納める税金によって控除できる金額も変わってきます。

そうなると、「自分はいくらまでふるさと納税ができるの?」ということがポイントになります。

そこで、寄附上限額を知るために参考となる2つの方法をご紹介いたします。

1.控除額目安の一覧表

「ふるなび」にて、控除目安の一覧表をご用意しております。

「ふるさと納税サイト ふるなび」控除上限額の目安ページ

2.自治体、税理士へ問い合わせ

上記の(1)はあくまで、「一般的なモデルケース」となりますので、寄附者自身のより確かな寄附上限額を知るためには、「お住まい市区町村の税務担当課」や税理士へたずねていただく必要があります。

また、(1)に示される寄附金控除額の上限額目安は、住宅ローン控除や医療費控除など大きな金額の控除を含んでいない場合が主です。以下の点について、特に注意が必要となります。

【他の税額控除を受けている場合】

「確定申告」で控除できる限度額は、所得によって決定した税金の額となります。つまり、住宅ローン控除や医療費控除を行うことで、ふるさと納税を全額控除できる金額が少なくなってしまう可能性があります。

【家族構成が変わる場合】

新しく扶養家族が増えるなど、家族構成が変わる方は、寄附控除額の上限が増減する可能性があります。

寄附金が控除されたことを確認

ふるさと納税の税額控除には所得税と住民税とが深く関わっています。

後述しますが、税額控除の申告(申請)の方法により、控除される税が異なり、それぞれ時期も異なりますので、注意が必要です。

所得税と住民税の制度はとても複雑なので、ここでは、簡易的にご紹介します。

所得税

確定申告から約1~2か月後に、申告の際に記載した寄附者の口座へ還付される金額が振り込まれます。

※確定申告の場合のみ、所得税の還付があります。

住民税

5~6月に、住まいの市区町村から、寄附者の職場をとおして、送付される「住民税決定通知書」のうち「税額控除額」欄へ控除額の記載があります。

(この記載により「住民税の税額控除ができている証拠」となります。)

なお、住民税からの税額控除は税額が決定する6月からの控除となります。

確定申告を行う場合

確定申告とは、1月1日から12月31日までに得た所得をもとに納めるべき税金を計算して、税務署に申告・納税を行うことです。

会社等へ勤めのある方(給与所得がある方)の多くは、会社が「年末調整」を行うことで1年間の所得と税金を確定させるので、基本的には確定申告は不要となります。

ふるさと納税を行った翌年の確定申告を行うことで、寄附金控除を受けることができます。

確定申告の時期と準備するもの

ふるさと納税をした翌年の確定申告(期限は概ね3月15日まで)を行うために、以下の必要物を準備してください。

①寄附金受領証明書(寄附をした自治体から送付されます)

②源泉徴収票(勤務先発行のもの)

③還付金の受取用口座番号

④印鑑

⑤マイナンバー

⑥本人確認書類

⑦確定申告の用紙

確定申告の期日に間に合わなかったからといって焦る必要はありません。

ふるさと納税分や住宅ローン、医療費等の還付・控除を受けようとする申告は、確定申告のうち、「還付申告」に該当し、5年間はさかのぼって申告することができます。

ワンストップ特例申請制度で税額控除する場合

確定申告の不要な給与所得者(サラリーマン等)がふるさと納税を行う場合、確定申告を行わなくてもふるさと納税の寄附金控除を受けられる仕組み「ふるさと納税ワンストップ特例制度」が平成27年4月から活用可能となりました。

ワンストップ特例制度利用時は、税額の控除について、そのすべてが「住民税控除」となります。(確定申告をしても、ワンストップ特例を利用しても、税控除される金額は変わりません)

特例制度利用対象

「ワンストップ特例制度」は、以下の2つの要件に該当する寄附者の申請が控除の対象となります。

・給与所得のみの方などで、確定申告を行う必要がないこと

・ふるさと納税先の自治体数が5団体以内であること

※医療費控除、株式などの所得を申請する方は対象外です。

特例申請の方法

上記「特例制度利用対象」の要件に該当し、制度の利用を希望される方は、以下の1~3のいずれかにより、提出書類の準備をする必要があります。

①特例申請書+マイナンバーカードの写し

②特例申請書+マイナンバー通知カードの写し+運転免許証の写し等

③特例申請書+個人番号が記載された住民票の写し+運転免許証の写し等

※申請書類提出の際、書類不備があると、申請が適用されない場合があります!ご注意を!

特例制度利用にあたっての注意点

・申請書類の提出期限は、ふるさと納税をした翌年の1月10日となります。これに間に合わないと、確定申告が必要となりますので、提出期限にご注意ください。

・寄附した翌年の1月1日の住所地が申請書に記載した住所ではない場合にも、翌年1月10日までに、「申請事項変更届出書」の提出が必要となります。

・A自治体に1万円の寄附を2回行った場合には、A自治体へ提出する特例申請書の数は、2部となります

・特例申請書の提出にあっては、押印が必要ですので、郵送にて正本を提出ください

さいごに

地方で育った若年層が進学や就職等のために都会へと移り住むケースが増え、地方出身の方が育った自治体に対して恩返しをする機会が失われつつあります。

「ふるさと納税」を行うことで、生まれ育った故郷、学生時代に数年暮らした場所、旅行で訪れた場所、配偶者の故郷など、様々な自治体を積極的に応援しやすくなりました。

その土地の風土を守るため、また新たに知るきっかけとして、「ふるさと納税」制度を利用するのも一つの手法だと思います。