目次

※本コンテンツはAI技術を活用しつつ人による執筆や監修をしています。

ふるさと納税を行った皆様へ。

寄附金が正しく税額控除されているか、住民税決定通知書で確認する「答え合わせ」の方法を解説します。

もしも控除額が想定と異なっていた場合の原因や対処法、さらには次回以降失敗しないための注意点まで詳しくご紹介します。

ふるさと納税の「答え合わせ」は住民税決定通知書でおこなう

ふるさと納税は、寄附した金額が翌年の税金から控除される制度です。

その控除が正しく行われているかを確かめるために、必ず確認してほしいのが「住民税決定通知書」です。

これは、お住まいの自治体が住民税の金額を知らせるために送付する書類で、ふるさと納税の控除額もこの書類に記載されます。

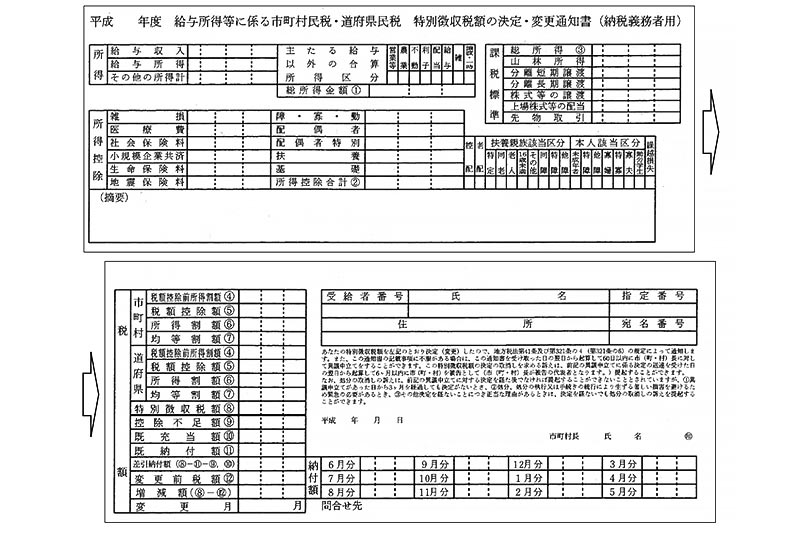

住民税決定通知書とは?いつ・どこで手に入りますか?

住民税決定通知書は、前年の収入に基づいて計算された住民税の金額が記載されている重要な書類です。

会社員の場合は、勤務先から毎年5月から6月頃に配布されます。

個人事業主や年金受給者の場合は、自治体から直接郵送で届きます。

もし届かない場合は、勤務先の給与担当部署や、お住まいの自治体の税務課に問い合わせてみてください。

住民税決定通知書で見るべき3つのポイント

住民税決定通知書には様々な項目が記載されていますが、ふるさと納税の控除を確認する際は、主に以下の3つのポイントに注目してください。

- 寄附金税額控除額 この欄に記載されている金額が、ふるさと納税で控除される住民税の金額です。

- 所得控除の合計額 所得控除の合計額欄に記載された金額をまず確認します。

- 税額控除額 税額控除額の合計欄に記載されている金額を把握してください。

「個人住民税の特別徴収税額決定通知書(納税義務者用)の記載内容に係る秘匿措置の促進(概要)」

(総務省)を加工して作成

住民税決定通知書が届かない場合

住民税決定通知書が届かない場合は勤務先に確認してください。

会社員の場合、通常は勤務先を通じて配布されます。

個人事業主の場合は、居住する自治体に直接問い合わせる必要があります。

ふるさと納税の控除額を正しく確認する方法

ふるさと納税の控除方法は、ワンストップ特例制度を利用したか、確定申告をしたかによって異なります。

それぞれの方法での確認の仕方を詳しく見ていきましょう。

ワンストップ特例制度を利用した方の確認方法

ワンストップ特例制度は、確定申告が不要な会社員などが利用できる簡便な制度です。

この制度を利用した場合、寄附金の控除は全て住民税から行われます。

確認する項目は、住民税決定通知書に記載されている「寄附金税額控除額」の欄です。

計算式は、寄附金控除額 = (ふるさと納税の寄附金額)- 2,000円(自己負担額)となります。

例えば、50,000円寄附した場合、48,000円が住民税から控除されます。

確定申告をした方の確認方法

確定申告を行った場合、ふるさと納税の控除は「所得税」と「住民税」の2つに分かれて適用されます。

所得税からの控除として寄附金額の一部が還付金として戻ってきて、残りの金額が翌年の住民税から控除されます。

両方の控除額を合わせて計算する必要があり、計算式は所得税の還付金 + 住民税の控除額 =(ふるさと納税の寄附金額)- 2,000円(自己負担額)となります。

控除額の計算方法がわからない場合

多くのふるさと納税サイトには、控除上限額を試算するシミュレーションツールが用意されています。

給与収入や家族構成を入力するだけで簡単に目安を把握できるため、活用してください。

【原因と対処法】ふるさと納税の控除額が合わない時に考えられること

住民税決定通知書を確認して、もし控除額が想定と違っていた場合、何らかの原因が考えられます。

ここでは、よくある原因とその対処法をまとめます。

控除上限額を超えて寄附を行っていた

ふるさと納税には、年収や家族構成などに応じて控除される上限額が決まっています。

この上限額を超えて寄附した分は、自己負担となります。

寄附金税額控除の申請を忘れていた

ワンストップ特例制度や確定申告の申請を忘れてしまうケースは意外と多いです。

この場合、税額控除は適用されません。

しかし、申請を忘れてしまった場合でも、寄附した年の翌年から5年以内であれば「更正の請求」を行うことで、控除を受けられる可能性があります。

寄附者の名義を間違えていた

ふるさと納税は、寄附した本人の名義でしか控除が受けられません。

たとえば、夫の年収で控除を受けたいのに妻の名義で寄附した場合、控除は適用されません。

名義を間違えた場合は、寄附先の自治体に相談してください。

ワンストップ特例制度の条件を満たしていなかった

ワンストップ特例制度を利用できるのは、寄附先が5自治体以下の場合に限られます。

6つ以上の自治体に寄附した場合、この制度は利用できません。

この場合は、確定申告を行うことで控除が適用されます。

ワンストップ特例制度申請後に確定申告をした

ワンストップ特例制度を申請した後に、医療費控除などのために確定申告を行った場合、ワンストップ特例制度の申請は無効になります。

この場合、確定申告書にふるさと納税の情報を記載し、改めて手続きをしてください。

ふるさと納税で失敗しないためのポイント

ふるさと納税を適切に活用するためには、寄附前に以下のポイントを押さえておくことが重要です。

控除上限額を正確に把握する

シミュレーションツールを活用して、ご自身の年収や家族構成に合った上限額を事前に調べてください。

申請手続きの確認を行う

ワンストップ特例制度の利用条件を満たしているか、確定申告が必要かを確認し、期限内に必要な手続きを行ってください。

寄附者名義の確認を行う

寄附を行う際は、必ず控除を受けたい方の名義で行ってください。

控除額は給与明細でも確認できる?

ふるさと納税の控除は、原則として住民税決定通知書で確認します。

給与明細に記載されている住民税額は、ふるさと納税の控除額が反映されていることがありますが、詳細な内訳は確認できません。

正確な控除額は住民税決定通知書で確認してください。

まとめ

ふるさと納税は、「住民税決定通知書」で寄附金控除が正しく行われているかを確認できます。

もし、控除額が合わない場合は、申請漏れや控除上限額超過などの原因が考えられますので、落ち着いて対応してください。

この記事で解説したポイントを参考に、ふるさと納税のメリットを最大限に享受してください。