目次

ふるさと納税は税額控除の対象にもなり、寄附先の自治体から返礼品ももらえるため人気が高いですが、「年収が高くなければ得をしないのでは?」と考えている人も多いのではないでしょうか。

そこで、年収200万円でふるさと納税をする場合の寄附額の上限をご紹介します。

家族構成や医療費などほかの控除状況に応じて上限額も変わるため、試算しながら進めていきましょう。

年収200万円の場合のふるさと納税

年収200万円の場合もふるさと納税をすることができ、メリットも享受できます。

ただし実質負担分を除く寄附金の全額控除を見込む場合、納税額は6000~16000円程度を上限とする必要があります。

ふるさと納税のメリット

ふるさと納税には以下のメリットがあり、いずれも年収200万円の人が寄附をした際にも当てはまります。

- 実質負担2000円分を除き、寄附金が原則として所得税や住民税から全額控除される

- 寄附先自治体からの返礼品を受け取ることができる

- 自然保護や観光・スポーツ振興など、使い道を選んだ上で寄附できる

年収200万円以下は意味がないのか?

年収200万円以下の場合もふるさと納税は可能ですが、必ずしもメリットを最大に受け取れるとは言い切れません。

ふるさと納税をしたら寄附先自治体から返礼品が送られることは先に述べましたが、返礼品は寄附額が5000円以下だと発生しないケースも多いです。

年収200万円以下の人がふるさと納税で実質負担を除く寄附金の全額控除を見込む場合、納税額が5000円以下になるケースもあります。

そうすると寄附をしても、返礼品を選べないという事態も想定されます。

また年収が低く所得税や住民税がかからない人の場合「ふるさと納税をしても控除される税金自体がない」ということにもなります。

ふるさと納税の仕組み

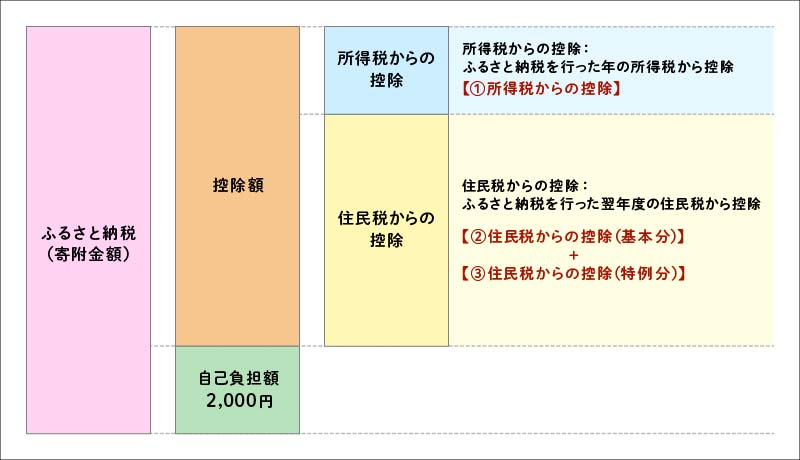

ふるさと納税は地域活性化などを応援したいと思う自治体に対して寄附ができる仕組みで、寄附金は住民税や所得税の控除・還付の対象になります。

寄附した自治体から返礼品ももらえるため、人気の高い制度です。

寄附金は自己負担分を除き、基本的に税額控除されます。

自己負担分は寄附先の自治体の数に関わらず、2000円。

税額控除の時期については、住民税はふるさと納税した翌年の6月以降。

所得税からの控除がある場合は、確定申告後に還付されます。

ふるさと納税による控除・還付額の計算方法

ふるさと納税をした際に引かれる税金の額は、所得税から還付される金額と住民税から控除される金額を調べると分かります。

具体的には、ふるさと納税をした年の所得税から控除される額が

「(ふるさと納税額―自己負担分2000円)×所得税の税率」

の計算式で割り出せます。ただし、総所得金額等の40%を上限としています。

また、ふるさと納税をした翌年度の住民税から控除される額には基本分と特例分の2種類があります。

基本分は「(ふるさと納税額―自己負担分2000円)×10%」

特例分は「(ふるさと納税額―自己負担分2000円)×(100%―10%(基本分)―所得税の税率)」で割り出せます。

ただし特例分は住民税所得割額の2割を超える場合は「(住民税所得割額)×20%」で計算します。

家族構成の違いによる控除上限金額

ふるさと納税の税額控除上限金額は「(個人住民税所得割額×20%)÷(100%―住民税の税率―(所得税率×復興税率))+自己負担分2000円」で計算できます。

実際には年収や家族構成によって変わってきます。

配偶者や扶養家族の有無、扶養家族の年齢によって配偶者控除のほかにも税金控除が発生すると、最終的に全額控除されるふるさと納税の限度額も変わってくるためです。

年収と家族構成ごとに全額控除されるふるさと納税額の目安を、先に引用したポータルサイトページや控除シミュレーションと計算方法などを参考にまとめると以下の通りです。

| ふるさと納税 を行う方本人 の給与収入 | 独身 又は 共働き | 夫婦 | 共働き + 子1人 (高校生) | 共働き + 子1人 (大学生) | 夫婦 + 子1人 (高校生) | 共働き + 子2人 (大学生と 高校生) | 夫婦 + 子2人 (大学生と 高校生) |

|---|---|---|---|---|---|---|---|

| 175万円 | 12000 | 3000 | 3000 | – | – | – | – |

| 200万円 | 15000 | 6000 | 6000 | – | – | – | – |

| 225万円 | 18000 | 10000 | 10000 | 5000 | – | – | – |

| 250万円 | 21000 | 13000 | 13000 | 9000 | 5000 | – | – |

| 275万円 | 24000 | 16000 | 16000 | 12000 | 8000 | – | – |

| 300万円 | 28000 | 19000 | 19000 | 15000 | 11000 | 7000 | – |

| 325万円 | 31000 | 23000 | 23000 | 18000 | 14000 | 10000 | – |

| 350万円 | 34000 | 26000 | 26000 | 22000 | 18000 | 13000 | – |

※共働きの場合は、配偶者の年収は220万円と仮定して計算しております。

※こちらの目安表は2023年12月の控除上限額シミュレーション結果になります。

※「高校生」は「16歳から18歳の扶養親族」を、「大学生」は「19歳から22歳の特定扶養親族」を指します。

なお、「共働き」は配偶者控除の適用を受けておらず、「夫婦」は配偶者に収入がないケースを想定しています。

また子供のうち「高校生」がいる場合は16~18歳の扶養親族、「大学生」がいる場合は19~22歳の特定扶養親族の扶養控除が受けられるケースを想定しています。

医療費控除による控除上限額

ふるさと納税に医療費控除を併用すると、個人住民税所得割額に変化が起こり結果控除上限額に影響を与える可能性があります。

医療費控除によって所得額が低くなるためで、ふるさと納税の控除限度額が少なくなる可能性が想定されます。

目安としては、医療費控除額の2~4.5%程度ふるさと納税の控除上限額が減ると想定されます。

医療費控除は1年の間に自分や配偶者などのために支払われた医療費が一定額を超えると所得控除される制度です。

具体的には医療費控除の対象は「(実際に支払われた医療費―保険金で補填される金額)―10万円(総所得金額等が200万円未満の場合は総所得金額等の5%)」で割り出せます。

上限額は200万円です。

ただし、医療費控除は対象が全額戻ってくるわけではありません。実際に戻ってくる額は「医療費控除額×(所得税率+住民税の税率)」で計算されます。

つまり1年に医療費の自己負担額が30万円あったとして、10万円(総所得金額等が200万円未満の場合は総所得金額等の5%)を引いた20万円が全額戻るのではなく、所得税率や住民税の税率も絡めて割り出すことになります。

年収200万円の場合のふるさと納税上限金額

ふるさと納税の上限額を知るための計算式は前述した通りですが、実際に年収200万円の場合の上限額はどのように割り出せば良いでしょうか。

例として下記の3パターンの家族構成に分け、それぞれの上限金額を計算する際に必要な情報を紹介します。

- 独身の場合

- 共働きの場合

- シングルマザーの場合

なお、実際に目安の金額を計算する際には先に紹介した控除シミュレーションと計算方法などのシミュレーションサイトを活用すると便利です。

独身の場合

まず所得税率を割り出すため、年収から給与所得控除やそのほかの控除分を引いて課税所得額を計算します。

独身の場合、年収から給与所得控除や基礎控除48万円のほか、社会保険料控除分が引かれた金額を課税所得額として想定できます。

年収200万円の人の給与所得控除が78万円、さらに社会保険料控除額を収入の10~15%程度で見積もるとすれば、課税所得は54万円程度。

課税所得金額が195万円の場合の所得税率は、5%となります。

ほかに復興税率は1.021、住民税の税率は一律10%で当てはめて計算します。

共働きの場合

共働き夫婦の場合、それぞれの名義でふるさと納税をすることは可能です。

ただしどちらかが年収201万円以下で、パートナーが配偶者控除の適用を受けている場合は検討の余地があります。

前述した通り住民税や所得税がほとんど発生しない人の場合、ふるさと納税による税額控除のメリットが受けられない可能性があるためです。

また、子供がいる場合中学生以下であれば扶養控除の対象に当たらないため、ふるさと納税をするのに影響はありません。

一方高校生以上の子供がいる場合は扶養控除が発生するため、扶養している人の課税所得額がそれだけ低くなります。

そのため所得税率は5%が想定されます。

シングルマザーの場合

シングルマザーの場合は共働きの場合と同様、子供が中学生以下であれば扶養控除の対象にはならずふるさと納税をするのに影響はありません。

一方、子供が高校生以上の場合は人数分だけ扶養控除が発生します。

また、寡婦控除として所得から27万円が引かれます。所得税額は5%が想定されます。

ふるさと納税で寄附をする方法

実際にふるさと納税をする場合、以下の流れに沿って進めていきます。

- 1. 寄附金控除上限額を調べる

各自の年収や家族構成に応じて、上限額を調べます。 - 2. 寄附する自治体・返礼品を選ぶ

返礼品の中身によって受け取るのに必要な寄附額が違ってくるため、チェックしましょう。 - 3. 選んだ自治体へ寄附金を支払う

返礼品を取り扱うサイトなどを利用すれば、簡単に支払い手続きが完了します。 - 4. 返礼品と寄附金受領証明書を受け取る

返礼品と、確定申告に必要な書類である寄附金受領証明書を受け取ります。 - ワンストップ特例制度を利用するケースがあります。

①寄附金控除上限額を調べる

前述した通り、年収や家族構成に応じて寄附金控除上限額の計算は違ってきます。

各自で調べる方法もありますが、シミュレーションサイトを使うと簡単におよその上限額は分かります。

源泉徴収票や確定申告書の控えなど、収入情報が分かる資料を用意しておくとスムーズに調べられます。

②寄附する自治体・返礼品を選ぶ

寄附先自治体や返礼品は、ふるさと納税の返礼品を取り扱うサイトなどに詳しく紹介されています。

返礼品は各自治体の特産品や工芸品、旅行チケットなどがあります。返礼割合は寄附金額の3割程度などが想定されます。

賞味期限・有効期限があるものも含まれるため、チェックした上で選びましょう。

③選んだ自治体へ寄附金を支払う

寄附先自治体や返礼品の申し込みをしたら、寄附金を支払いましょう。

返礼品を取り扱うサイトの場合、希望する返礼品を選んで寄附の申し込みフォームに必要事項を入力すれば支払い手続きも完了します。

ネットショップで買い物するように簡単な作業で返礼品の申し込みと寄附金の支払いを済ませることができ、便利です。

④返礼品と寄附金受領証明書を受け取る

返礼品や寄附金受領証明書が郵送されてくるため、受け取ります。

寄附金受領証明書は確定申告の折に必要になるため、大事に保管してください。

⑤寄附金控除の手続きをする

寄附金控除の手続き方法は前述した通り、以下の2つがあります。

ワンストップ特例制度

確定申告をする必要がなく、寄附先が5自治体以内である場合に活用できる制度です。

寄附した翌年の1月10日までに寄附先自治体に申請書や寄附金受領証明書を提出して手続きします。

確定申告

確定申告が元々不要な人でも、寄附先が6自治体以上になる場合は確定申告しなければいけなくなります。

こちらも、寄附金受領証明書を手続きに使います。

以上のいずれかの方法によって、ふるさと納税による控除・還付が無事に行われるのです。

まとめ

年収200万円でもふるさと納税のメリットを受け取るチャンスは十分あります。

ただしお得に寄附するためには税額控除の上限額を考慮する必要があります。

家族構成なども踏まえた上で、自身の寄附額上限をしっかりとチェックしながら進めてみてください。