目次

生命保険に加入している際に税金が差し引かれる生命保険料控除は、ふるさと納税と併用できます。

併用する場合基本的にはお得になるものの、ふるさと納税の控除上限額が下がる可能性があるため、事前に関連サイトのシミュレーション機能などを使って確認しておくことが重要です。

シミュレーションやふるさと納税・生命保険料控除の申告方法などをご紹介します。

生命保険料控除がふるさと納税に与える影響

生命保険料控除とふるさと納税は併用できます。

ただしふるさと納税の自己負担分を除く全額を控除対象にしたい場合、寄附金額に気を付ける必要があります。

生命保険料控除によって課税所得が減額された結果、寄附金が全額控除される上限額が下がる恐れがあるためです。

生命保険料控除を併用する場合としない場合はどちらが得か

ともに税額控除が受けられる制度である、生命保険料控除とふるさと納税を併用する場合としない場合を比較すると、併用する方が基本的には得です。

例として「ふるなび」の控除上限額シミュレーションを使い、ふるさと納税のみしている場合と、ふるさと納税・生命保険料控除の両方を併用した場合の控除上限額の目安を割り出してみましょう。

シミュレーションの条件

- 給与収入:300万円

- 年齢:30歳

- 配偶者なし

- 扶養家族なし

- 寡ふ・ひとり親ではない

- 障がい者の有無:いない

- 社会保険料等の金額:3万円

生命保険料控除なしの場合

生命保険料控除額:0円

ふるさと控除上限額:約3万8,000円

生命保険料控除ありの場合

生命保険料控除額:5万円

ふるさと控除上限額:約3万7,000円

上記の結果では、ふるさと納税の上限額のみで見ると生命保険料控除と併用した方が低くなります。

しかしふるさと納税による控除上限額と生命保険料控除額を合わせると、併用した方がお得と言えます。

ただし上記は最低限の条件に絞って算出した簡易的なシミュレーション結果です。

確実な金額を知りたい場合は、居住する自治体の住民税の担当窓口や税務署、税理士等に問い合わせる必要があります。

生命保険料控除とふるさと納税を併用する場合の計算方法

生命保険料控除額とふるさと納税の控除上限額は、それぞれ計算して導き出せます。

生命保険料控除額

生命保険料控除額は新契約の生命保険と旧契約の生命保険とで計算方法が異なります。

新契約と旧契約は以下のように、契約した年月によって異なります。

- 新契約・・・2012年(平成24年)1月1日以後に締結した保険契約等

- 旧契約・・・2011年(平成23年)12月31日以前に締結した保険契約等

新契約の生命保険

新契約の生命保険(一般生命保険・個人年金保険・介護医療保険)の、それぞれの年間支払保険料ごとの控除額計算方法は以下の通りです。

| 年間支払保険料 | 控除額 |

|---|---|

| 2万円以下 | 支払保険料等の全額 |

| 2万円超~4万円以下 | 支払保険料等 × 1/2 + 1万円 |

| 4万円超~8万円以下 | 支払保険料等 × 1/4 + 2万円 |

| 8万円超 | 一律4万円 |

参考:国税庁|No.1140 生命保険料控除

各控除額の合計が、生命保険料控除額となります。

ただし一般生命保険料、個人年金保険料、介護医療保険料を合わせて12万円が上限となります。

旧契約の生命保険

旧契約の生命保険(一般生命保険・個人年金保険)それぞれの年間支払保険料ごとの控除額計算方法は、以下になります。

| 年間支払保険料 | 控除額 |

|---|---|

| 2万5,000円以下 | 支払保険料等の全額 |

| 2万5,000円超~5万円以下 | 支払保険料等 × 1/2 + 1万2,500円 |

| 5万円超~10万円以下 | 支払保険料等 × 1/4 + 2万5,000円 |

| 10万円超 | 一律5万円 |

参考:国税庁|No.1140 生命保険料控除

各控除額の合計が、生命保険料控除額となります。

ただし一般生命保険料と個人年金保険料を合わせて10万円が上限となります。

ふるさと納税の控除上限額

ふるさと納税の寄附の自己負担金(2,000円)を除く全額が控除される上限額は、寄附金額や所得税率などから導き出すことが可能です。

申告方法は確定申告とワンストップ特例制度があり、方法によって差し引かれる税金の種類が異なります。

なお、確定申告とワンストップ特例制度のやり方については後の章で紹介します。

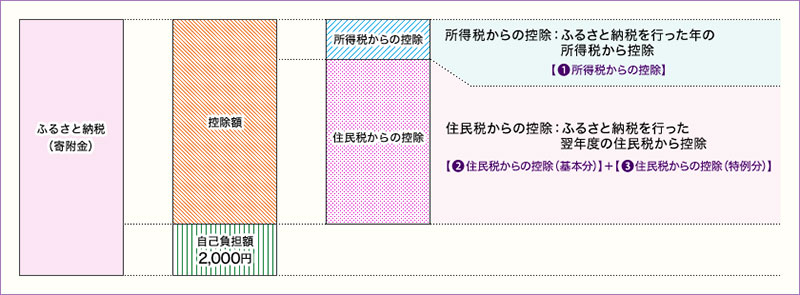

確定申告を行う

確定申告をした場合、ふるさと納税の控除は以下のように所得税と住民税から行われます。

引用:総務省|ふるさと納税のしくみ

それぞれの控除額は、以下の計算で割り出せます。

所得税からの控除 =(ふるさと納税額-2,000円)× 所得税の税率

住民税からの控除(基本分)=(ふるさと納税額-2,000円)× 10%

住民税からの控除(特例分➀)=(ふるさと納税額-2,000円)×(100%-10%(基本分)-所得税の税率)

住民税からの控除(特例分➁)=(住民税所得割額)×20%

なお所得税からの控除の対象となるふるさと納税額は総所得金額等の40%、住民税からの控除(基本分)の対象となるふるさと納税額は総所得金額等の30%が上限です。

また、住民税からの控除(特例分)は①の計算式で割り出せますが、もしも金額が住民税所得割額の2割を超える場合は、➁の式を用いて計算します。

ワンストップ特例制度を利用する

ワンストップ特例制度を利用する場合、ふるさと納税の控除は全額住民税から行われます。

控除額は確定申告をした場合と同じです。

生命保険料控除とふるさと納税を併用する際の申告方法

生命保険料控除とふるさと納税を併用する際の申告方法としては、以下の2パターンがあります。

| 申告方法 | 主な対象者 |

|---|---|

| 年末調整とワンストップ特例制度 | ・ふるさと納税以外の確定申告が不要な方 ・1年間でふるさと納税の寄附先が5自治体以内の方 |

| 確定申告 | ・ふるさと納税以外の確定申告が必要な方 ・1年間でふるさと納税の寄附先が6自治体以上の方 |

年末調整とワンストップ特例制度

年末調整とワンストップ特例制度を通して生命保険料控除とふるさと納税を併用する場合、以下の手順を踏むことになります。

1.年末調整で生命保険料控除を申請

会社員の場合、秋から年末にかけて行われる年末調整を通して生命保険料控除に関する申告ができます。

勤務先から配布される保険料控除申告書に、保険会社から送付される証明書類の内容をもとに保険の種類や保険料などを記入。

控除の計算式に当てはめて控除額を記入し、証明書類を添付して期限までに勤務先に提出しましょう。

2.ワンストップ特例制度でふるさと納税の寄附金額を申請

以下の書類をそろえて、ワンストップ特例制度を利用します。

【必要書類】

- 特例申請書

- マイナンバーカードおよび申請者本人を確認できる書類(以下A・B・Cのいずれかの組み合わせ)

Aパターン:

マイナンバーカードのコピー(表面+裏面の2枚)

Bパターン:

次のうちいずれか1点

・マイナンバー通知カードのコピー

・マイナンバーの記載されている住民票の写し

次のうちいずれか1点

・運転免許証のコピー

・パスポートのコピー

Cパターン:

次のうちいずれか1点

・マイナンバー通知カードのコピー

・マイナンバーの記載されている住民票の写し

次のうちいずれか2点

・健康保険証のコピー

・年金手帳のコピー

・提出先自治体が認める公的書類のコピー

特例申請書は寄附先から寄附金受領証明書とともに送られてくるので、必要事項を記入して必要書類と一緒に寄附先に送付します。

期限は寄附した翌年の1月10日まで(必着)で、前述した年末調整の時期とは異なります。

それぞれの手続きの時期や期限を心得た上で、忘れずに申告しましょう。

なおワンストップ特例制度の詳細は、以下で確認できます。

関連記事:【完全版】ワンストップ特例制度の期限・書き方・必要書類などをわかりやすく解説!

確定申告

確定申告によって生命保険料控除とふるさと納税の寄附金控除に関する手続きを行う場合、以下の必要書類などをそろえる必要があります。

【必要書類など】

- 寄附金受領証明書または寄附金控除に関する証明書

- 源泉徴収票

- 還付金を受け取るための口座

- マイナンバーカード

- 生命保険料控除証明書

確定申告の期間内に申告書を作成し、必要書類を添付して提出します。手書きでもウェブ上でも、手続きは可能です。

なおふるさと納税による税額控除に関しては、寄附金控除として金額などを記入・入力します。

ふるさと納税をした人の確定申告の手続きなどについては、以下で詳しく紹介しています。

関連記事:ふるさと納税の確定申告徹底ガイド!

ふるさと納税と生命保険料控除を併用する場合、寄附金控除、生命保険料控除の双方とも漏れのないように申告することが重要です。

ふるさと納税の限度額は控除シミュレーションで簡単チェック

生命保険料控除や医療費控除などとふるさと納税を併用する場合の寄附の限度額は「ふるなび」の控除上限額シミュレーションで確認できます。

年収や家族構成、生命保険料、医療費などを入力すれば、自己負担額を除いて全額控除の対象となる寄附金額の目安が簡単にわかります。ただし、あくまで金額は目安です。

まとめ

生命保険料控除とふるさと納税を併用すると基本的にはお得ですが、ふるさと納税の寄附金額に注意する必要があります。

シミュレーションなどを有効に活用して寄附の目安を把握したり、居住する自治体窓口などに問い合わせたりして確認しましょう。

また生命保険料控除とふるさと納税による寄附金控除を確実に受けられるように年末調整や確定申告など、自身が行うべき手続きや内容を漏れなく把握しておくこともポイントです。