目次

※本コンテンツはAI技術を活用しつつ人による執筆や監修をしています。

じつは、ふるさと納税は産休や育休の期間中であっても利用できる制度です。

ふるさと納税は、寄附をおこなった年の「所得」に基づいて算出される税金(所得税と住民税)から控除を受けられる仕組みです。

そのため、寄附をおこなう年に一定の収入(給与所得)があれば、控除のメリットを受けられる可能性があります。

たとえば、年の途中で産休・育休に入った場合でも、1月1日から休業に入るまでの期間に給与所得があれば、その所得額を基準として控除上限額が算出されます。

ただし、産休・育休中は収入が通常期と大きく異なること、とくに非課税の手当金が支給されることから、控除上限額の確認がもっとも重要になります。

この上限額を超えて寄附した分は全額自己負担となるため、計画的な寄附が求められます。

ふるさと納税と控除の仕組み再確認

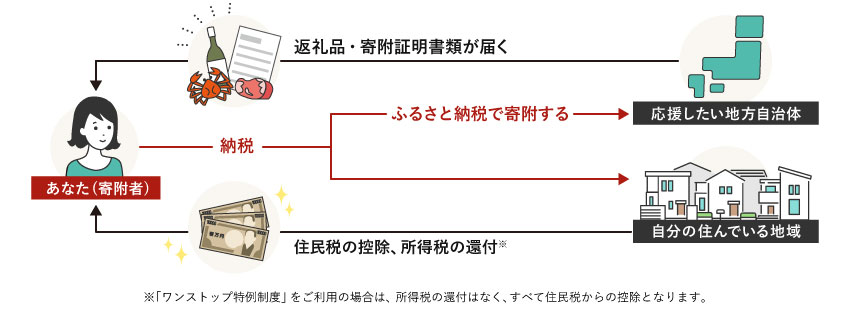

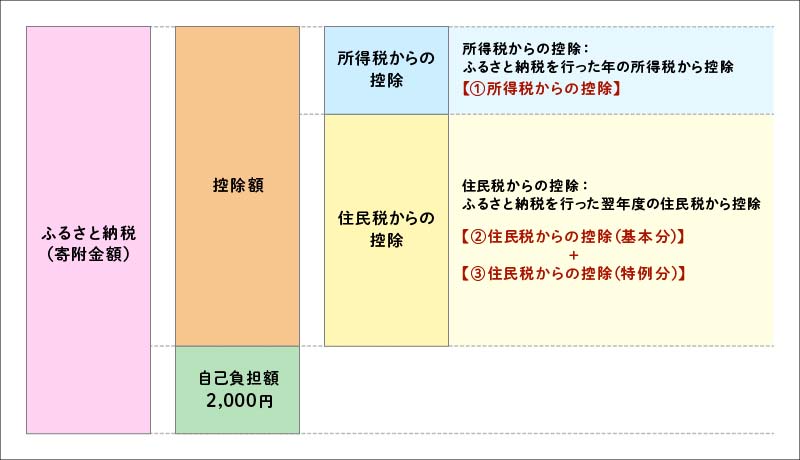

ふるさと納税の制度は、応援したい自治体に寄附をすると、自己負担額の2,000円を除いた全額が所得税の還付や住民税の控除として戻ってくる仕組みです。

寄附金控除の基本的な仕組み

ふるさと納税における寄附金控除は、寄附額から2,000円を引いた金額が、個人の納める税金から差し引かれるという仕組みです。

全額控除を受けられる上限額は、その年の所得や家族構成によって異なります。

控除額の計算要素

寄附によって控除される税額は、「所得税の還付額」「住民税からの控除額(基本分)」「住民税からの控除額(特例分)」の3つの合計金額です。

これらの控除は、納税者本人が納めている税金を基におこなわれるため、納めるべき税金そのものが少ない場合、控除の恩恵は少なくなります。

控除上限額は「寄附をおこなう年の年収」をベースに決定される

ふるさと納税で控除の対象となるのは、寄附をおこなったカレンダー年(1月1日~12月31日)の年収です。

産休や育休の期間をまたぐ場合、年末の時点で「今年の所得がいくらだったか」を正確に見積もることが、控除上限額を算出するうえでの基礎となります。

産休・育休と非課税所得の取り扱い

産休・育休期間中に受け取る手当金の取り扱いを知っておくことが、正確な控除上限額の計算に直結します。

産休期間に支給される出産手当金の税務上の取り扱い

産休(産前産後休業)期間中に健康保険組合などから支給される出産手当金は、所得税法上、「非課税所得」として扱われます。

これは、出産手当金には所得税や住民税といった税金がかからないことを意味します。

育休期間に支給される育児休業給付金の税務上の取り扱い

育休(育児休業)期間中に雇用保険から支給される育児休業給付金も、出産手当金と同様に「非課税所得」です。

これらの手当金は雇用保険や健康保険から給付されるものであり、労働の対価である「給与所得」とは区別されます。

非課税所得は控除上限額計算の年収に含められない

「出産手当金」や「育児休業給付金」は非課税所得であり、ふるさと納税の控除上限額を計算する際の年収には一切含められません。

控除上限額は、あくまで「税金を納めている所得(給与所得など)」を基に算出されます。

税金がかからない非課税所得が増えても、ふるさと納税の控除枠が増えることはないからです。

例えば、年収200万円(給与所得)の年に育児休業給付金として100万円を受け取ったとしても、控除上限額の計算に用いる年収は200万円であり、合計の300万円ではありません。

その他の非課税所得

出産や子育てに関わる手当には、この他にも出産一時金、児童手当などがありますが、これらも非課税所得であり、ふるさと納税の控除上限額の算定には影響しないといわれるため留意が必要です。

出産手当金や育児休業給付金など、各種手当の非課税の取り扱いは税法・社会保険制度に基づいています。

具体的な所得の区分については、所轄の税務署や自治体にご確認ください。

控除上限額を正確に計算するポイント

産休・育休中に寄附を検討するうえで、とくに注意すべき点は、正確な「給与所得」の見積もりです。

産休・育休中の「年収」を把握する方法

産休・育休期間中における「年収」は、じつは「1月から休業に入るまでの期間」と「育休明けから12月までの期間」に実際に支払われた給与(賞与を含む)のみを指します。

いかに正確な給与所得を把握できるかが鍵といわれるため、会社から発行される書類の確認が必須です。

ボーナスの有無と支給額の変動に注意

控除上限額の計算において、ボーナス(賞与)の有無や支給額の変動は大きな影響を及ぼします。

会社によっては、産休・育休期間中はボーナスが支給されなかったり、査定期間の在籍日数に応じて減額される場合があります。

当初、ボーナス込みで年収を予想していた場合、実際の年収が大幅に下がり、それに伴い控除上限額も低下してしまうリスクがあるからです。

ボーナスが支給されないことが判明した場合、予定していた寄附額が控除上限額を超えてしまい、自己負担が増加する事態を避けるために、寄附の時期や金額を見直す必要が出てきます。

源泉徴収票を確認する方法と確定前の対処法を詳しく解説

その年の年収が確定するじつはもっとも確実な方法は、源泉徴収票の確認です。

会社員の場合、源泉徴収票は通常12月から翌年1月頃に発行されます。

年末に寄附を検討する際には、この源泉徴収票に記載された「支払金額」(非課税手当を除く総支給額)を確認することで、正確な年収が把握できるためです。

もし12月中に源泉徴収票が発行されない場合は、1月から現在までに受け取った給与明細をいろいろと合計し、さらに年末までの支給予定額を加味して年収を推定し、シミュレーションをおこなってください。

このとき、推定額は少なめに見積もると、上限額を超えて自己負担するリスクを避けできるでしょう。

年収の目安と控除メリットの具体例

年収が低く、納める税金が少ない場合、寄附をしても、その年の税額から全額を控除しきれず、自己負担額2,000円を超えてしまうケースがあります。

例えば、年収150万円程度で独身または共働きで扶養なしの場合、控除上限額は1万円台前半に留まることが多く、寄附の金額が少しでも大きいと、その分は全額自己負担となってしまいます。

産休・育休中の応用的な検討事項と注意点

医療費控除を考慮して計算する

じつは、ふるさと納税と医療費控除は併用できる制度ですが、医療費控除を利用すると、ふるさと納税の控除上限額は下がります。

医療費控除とは、年間の医療費が10万円(または総所得金額等の5%)を超えた場合に、その超過分を所得から控除できる制度です。

医療費控除を適用すると所得(課税対象額)が減るため、その結果、ふるさと納税の全額控除が受けられる上限額も減少するからです。

出産費用や妊婦健診費用は医療費控除の対象となる場合があるため、寄附前にその影響を詳細シミュレーションで確認することが必要です。

夫婦共働きの場合の寄附名義の判断基準を詳しく解説

夫婦共働きの場合、寄附の名義をどちらにするかは、世帯全体の控除メリットを最大化するうえでとくに重要です。

ふるさと納税の控除は、寄附した本人の税金からおこなわれるため、税金を納めていない人(非課税所得のみの人)が寄附をしても控除は受けられません。

産休・育休で収入が減った配偶者の名義ではなく、その年でより収入が多い(納める税金が多い)方の名義で寄附すべきであることを強調します。

いろいろと検討せずに、収入が減った方で寄附をしてしまうと、控除しきれずに自己負担が増える失敗につながりかねません。

育休明けに寄附する場合の仕組み

育休から復帰した年に寄附する場合でも、そのメリットを享受できる可能性があります。

ふるさと納税は、寄附をおこなった年の所得税が還付され、翌年度の住民税が控除される仕組みです。

そのため、寄附をおこなった年に給与所得が発生していれば、たとえ翌年度に育休明けで収入が増えて住民税が発生するとしても、その年の年収を基に計算できる控除上限額の範囲内で控除が適用されます。

控除を受けるための申請手続きの確認

寄附をした後に税金の控除を受けるためには、必ず所定の申請手続きが必要です。

確定申告とワンストップ特例制度の利用条件の整理

寄附金の控除を受けるには、以下のどちらかの方法でおこないます。

- 確定申告:給与所得者であっても、医療費控除など他の控除を申請する場合や、寄附自治体数が6団体以上の場合におこないます。

- ワンストップ特例制度:「1年間の寄附自治体数が5つ以下」かつ「確定申告をする必要のない給与所得者」が利用できる簡便な制度です。

医療費控除を併用する場合の手続き

医療費控除を併用して利用する場合は、必ず確定申告が必要です。

ワンストップ特例制度を利用できるのは「確定申告をする必要のない人」に限られます。

医療費控除の適用を受けるためには、いろいろな書類を添付して税務署に確定申告をしなければなりません。

この確定申告の際に、ふるさと納税の寄附金控除分も合わせて申告することになります。

まとめ

産休・育休中にふるさと納税を利用できるかは、じつは「その年の給与所得の有無と金額」にかかっています。

とくに重要なのは、非課税所得である出産手当金や育児休業給付金などを年収に含めず、源泉徴収票などを用いて正確な給与所得を把握することです。

また、医療費控除を申請する場合は控除上限額が下がる点も念頭に置く必要があります。

これらの注意点を押さえ、計画的に寄附の金額と名義を決定し、シミュレーションを活用することで、産休・育休期間中であっても失敗なくふるさと納税を進めできるでしょう。