目次

※本コンテンツはAI技術を活用しつつ人による執筆や監修をしています。

ふるさと納税後、「本当に控除が適用されているのか」と不安を感じる方は少なくありません。 本記事では、控除の確認に必須となる「住民税決定通知書」の詳しい見方と、万が一記載に誤りがあった場合の適切な対処法を解説いたします。

ふるさと納税の控除確認に必須!「住民税決定通知書」とは

ふるさと納税の控除は、寄附を行った年の翌年度の住民税から適用されます。 この控除が正しく行われているかをチェックするために、住民税決定通知書は非常に重要な書類です。 まずは、この通知書の基本情報と入手方法を詳しく解説いたします。

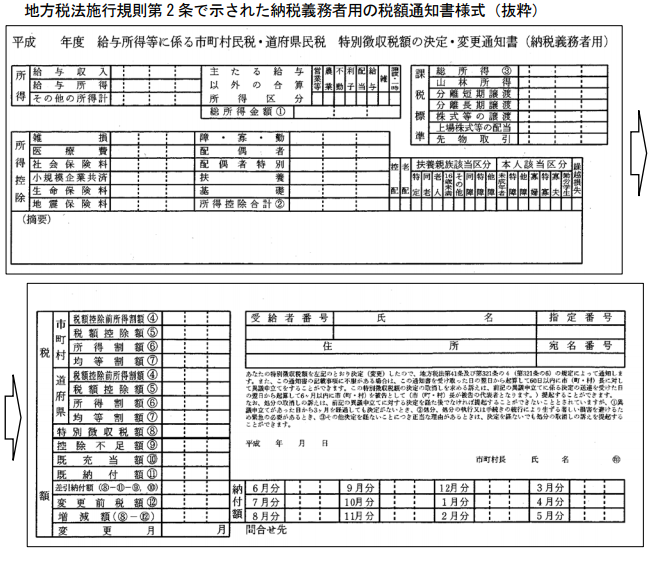

住民税決定通知書の内容と名称

住民税決定通知書は、前年の1月1日から12月31日までの所得に基づき、納税者が納めるべき住民税額が確定したことを知らせる公的な書類です。 この通知書には、所得の金額や各種所得控除、最終的な税額などが詳しく記載されています。とくに確認が必要なのは、通知書の名称が、住民税の徴収方法(特別徴収か普通徴収か)によって厳密には異なるという点です。 給与所得者の場合は「市民税・県民税特別徴収税額決定通知書」など、普通徴収の場合は「市町村民税・道府県民税 税額決定納税通知書」などの名称で発行されますが、記載内容の基本的な構造は共通しています。

引用元:総務省|個人住民税の特別徴収税額決定通知書(納税義務者用)の記載内容に係る秘匿措置の促進(概要)

勤務形態別の入手時期と方法

住民税決定通知書は、基本的に再発行ができません。 そのため、受け取ったらすぐに内容を確認し、大切に保管することが重要です。

内容を確認したい場合は、所得証明書・納税証明書・課税証明書・非課税証明書などで代用することも可能です。

入手時期は、納税者の働き方や納税方法によって異なります。

会社員(特別徴収)の場合

会社員や公務員など、給与所得がある方の住民税は、毎月の給与から天引きされる「特別徴収」です。 この場合の通知書は、例年5月頃から6月上旬頃にかけて、勤務先を通じて配布されます。 給与明細と一緒に手渡される場合が多いため、見落とさないように注意が必要です。

自営業者など(普通徴収)の場合

個人事業主やフリーランスなど、ご自分で納税手続きを行う方の住民税は「普通徴収」です。 この場合の通知書は、例年6月頃に、居住する市区町村から納税義務者本人へ郵送で届きます。

控除申請パターン別の確認方法

ふるさと納税の控除確認は、利用した申請方法(ワンストップ特例制度か確定申告か)によって、着目すべき通知書の欄が異なります。 ご自身の申請方法に応じた確認箇所を詳しく見ていきましょう。

ワンストップ特例制度を利用したケース

ワンストップ特例制度は、確定申告が不要で、寄附先が5自治体以内の方を対象とした制度です。 この制度を利用した場合、ふるさと納税による控除は全額が翌年度の住民税から行われます。 つまり、所得税からの控除は行われず、その分がすべて住民税の控除として加算される仕組みです。

確認すべき箇所

ワンストップ特例制度を利用した場合の控除額は、住民税決定通知書の「摘要欄」で確認します。 この摘要欄に「寄附金税額控除」や「税額控除額」「寄附金控除」、「ふるさと特例控除」などといった記載があるかを確認してください。 記載がない場合は、控除が適用されていない可能性が高いといえます。

控除額の計算と一致確認

控除が正しく行われているかは、通知書に記載されている「市民税」と「県民税」などの住民税の控除額の内容をチェックします。

住民税からの控除(基本分) = (ふるさと納税額-2,000円)×10%

この金額が、住民税決定通知書の摘要欄などに記載されている市民税と県民税の「寄附金税額控除」の合算額と一致していれば、控除は正しく適用されています。

個人の所得状況などによって細かい額は異なりますので、詳しくは総務省のWebサイトを確認してください。

確定申告を利用したケース

確定申告を利用した場合、ふるさと納税による控除は「所得税」と「住民税」の両方から行われます。 そのため、住民税決定通知書だけで控除の総額を確認することはできません。

所得税からの控除(還付)の確認

まず所得税からの控除(還付)は、確定申告の手続きを終えてから約1〜2ヶ月後に指定口座へ振り込まれる還付金で確認できます。 還付金は、寄附金控除の金額に納税者ご自身の所得税率をかけて計算されます。

住民税からの控除の確認

住民税からの控除は、ワンストップ特例制度と同様に、住民税決定通知書の摘要欄や「税額控除額」の欄に記載されています。 確定申告を行った場合、この住民税からの控除額は、ワンストップ特例制度を利用した場合よりも少なくなります。 これは、寄附金から2,000円を引いた控除総額が、「所得税からの還付分」と「住民税からの控除分」に分けて適用されているためです。

控除総額の一致確認

控除が正しく行われているかの最終チェックは、以下の通り、所得税からの還付額と住民税からの控除額(市民税+県民税)を合算して行います。

控除総額 = 所得税からの還付額 + 住民税からの控除額の合算

上記の「控除総額」が、「寄附総額から2,000円を引いた金額」と一致しているかを確認してみてください。

こちらも個人の所得状況などによって細かい額は異なりますので、詳しくは総務省のWebサイトを確認してください。

控除額に誤りがないかをチェックするポイント

住民税決定通知書を確認し、控除額が想定と異なっていたり、記載自体が見当たらなかったりする場合、なぜそのような事態が起こったのか、その主な原因を理解しておくことが、次の行動を決定するために重要です。

摘要欄に「寄附金税額控除」の記載があるか

控除が行われている場合は、通知書の摘要欄に必ず「寄附金税額控除」や「ふるさと特例控除」などといった記載があります。

もし記載がない、または記載されている金額が0円となっている場合は、控除申請自体が受理されていない可能性が高いです。

記載がない場合に考えられる主な原因

記載がない場合に考えられる原因は、主に以下の3点です。

ワンストップ特例申請書または確定申告の提出漏れ

期限までに必要な書類を提出しなかった場合、控除は適用されません。ワンストップ特例申請の申請期日を過ぎた場合は、確定申告での申請が必要となります。

寄附者と納税者の名義違い

ふるさと納税は、寄附をした方と、税金の控除を受ける方が同一の名義であることが必須です。例えば、夫名義で寄附を行いながら、妻の税金から控除を受けることはできません。

申請書の内容不備

ワンストップ特例申請書にマイナンバーの記載漏れがあった、確定申告で添付書類(寄附金受領証明書)を忘れたなど、書類の不備により申請が受理されなかった可能性も考えられます。

控除額が寄附総額と一致しない場合の確認点

通知書に控除の記載はあるものの、その金額が「寄附総額 – 2,000円」と一致しない場合、それは必ずしも自治体の誤りであるとはかぎりません。 とくに注意すべきは、寄附限度額を超過しているケースです。

限度額超過が原因の場合

ふるさと納税には、年収や家族構成などによって決まる個人の寄附限度額があります。 この限度額を超えて寄附した金額については、税金の控除対象にはなりません。

もし想定よりも控除額が少なかった場合は、まずご自身の寄附総額が限度額内に収まっていたかを、ふるさと納税のポータルサイトなどで詳しく再確認してください。 限度額を超過していた場合、超過分は純粋な自己負担となります。

他の控除との兼ね合いが原因の場合

年の途中で住宅ローン控除の適用が始まった、多額の医療費控除や生命保険料控除を受けているなど、他の控除額が大きい場合、総所得金額に対する控除の計算が複雑になり、ふるさと納税の控除額の計算にも影響を及ぼす場合があります。

控除額の計算は自治体が正確に行っていることが多いため、まずはご自身の控除総額(所得税分と住民税分)が「寄附総額 – 2,000円」になっているかを再確認し、それでも合わない場合に自治体に問い合わせるようにしましょう。

控除額に誤りがあった場合の対処法

住住民税決定通知書の確認の結果、控除額に誤りがある可能性が高いと判断した場合は、速やかに適切な対処を行うことが重要です。

問い合わせ先と相談時の準備

税金の控除に関する問い合わせ先は、原則として居住地の市区町村役場にある住民税担当課となります。 自治体側で控除の適用状況や計算過程を詳しく調査してもらうことで、誤りの原因を正確に把握できるため、お住まいの市区町村の住民税担当課に住民税決定通知書が届き次第、早めに相談してください。

相談時には、手元にある関係書類をすべて用意してください。 用意すべき書類は、「寄附金受領証明書(原本)」「ワンストップ申請控え(写し)」「源泉徴収票(前職がある場合)」「住民税決定通知書(受領・保管)」「確定申告書」「源泉徴収票」などです。 これらの書類を準備することで、担当者がスムーズに事実確認を行えるようになります。

自治体に確認後、税務署での手続きが必要になる場合

自治体への確認の結果、「そもそも控除申請ができていなかった」ということが判明した場合、税務署で「更正の請求」や「還付申告」という手続きを行う必要があります。

この手続きは、所得税に関するものです。 更正の請求や還付申告は、国税である所得税に関する手続きであり、地方税である住民税の担当課では対応できないため、申請漏れが判明した場合は、お住まいの地域を管轄する税務署に相談してください。

期限に間に合わなかった場合の救済措置

ワンストップ特例制度の申請期限や、確定申告の期限に万が一間に合わなかった場合でも、控除を受けるチャンスは失われていません。 この救済措置について詳しく解説いたします。

確定申告の有無による手続きの違い

ふるさと納税の控除は、寄附をした翌年の確定申告期限から5年間は手続きを行うことが可能です。

確定申告をすでに行った方

すでに確定申告書を提出している方がふるさと納税の記載を忘れていた場合は、「更正の請求」という手続きを行います。 これは、申告した内容に誤りがあったため、税務署に正しい税額に訂正するように求める手続きです。

確定申告の義務がない方(還付申告)

会社員などで、ふるさと納税以外に確定申告の義務がない方が申請を忘れていた場合は、「還付申告」という手続きを行います。 還付申告は、源泉徴収などで納め過ぎた税金の還付を求める手続きで、寄附をした年の翌年1月1日から5年間提出が可能です。

救済措置の手続き先と準備

いずれの場合も、手続きは税務署で行います。 税法上の規定により、更正の請求や還付申告は、法定申告期限から5年以内であればいつでも提出できると定められているため、期限が過ぎていても、5年間は救済措置の対象となります。

これらの手続きを行う際には、寄附金受領証明書が必要となります。 もし紛失している場合は、速やかに寄附先の自治体に再発行を依頼してもらうのが重要です。 期限に余裕をもって、国税庁のウェブサイトやe-Taxを利用して手続きを進めてください。

まとめ

ふるさと納税の控除が正しく適用されているかを確認することは、納税者ご自身の責任において大切なことです。

住民税決定通知書が届いたら、ご自身の申請方法(ワンストップ特例制度または確定申告)に応じて「摘要欄」の記載と控除額の計算を詳しくチェックしてください。 万が一、誤りや申請漏れがあった場合でも、5年間は更正の請求や還付申告という救済措置がありますので、慌てずに市区町村や税務署に相談することが重要です。

控除の確認を習慣化し、ふるさと納税を気持ちよく継続できるようにしましょう。