目次

ふるさと納税は、応援したい自治体に寄附すると所得税や住民税から控除され、さらに寄附のお礼として返礼品がもらえる制度です。

総務省によると、令和3年度には寄附総額が8,300億円を超え、国民の3割弱がふるさと納税を利用しているといわれるほど、利用者が急増しています。

ふるさと納税を利用することで、所得税や住民税はいくら戻ってくるのでしょうか。控除額の計算方法、控除されたかを確認する方法などを紹介します。

【ふるさと納税の仕組み】全額が所得税・住民税控除の対象ではない

ふるさと納税として寄附した金額すべてが、所得税・住民税控除の対象になるわけではありません。

寄附金控除額=その年に支払った寄附金の合計額-2,000円

例えば事業所得が500万円の個人事業主が、故郷の自治体に1,000万円寄附したとしても、1,000万円から自己負担額2,000円を差し引いて控除額を計算するわけではありません。

控除の対象額は、総所得額の40%が限度となります。

つまり、500万円×40%=200万円が上限となり、

200万-2,000=199万8,000円が寄附金控除の対象となります。

所得税は寄附金控除、住民税は寄附金税額控除が適用されます。

ふるさと納税の控除額の計算方法

ふるさと納税の寄附金控除の金額を求める計算式は2つあります。

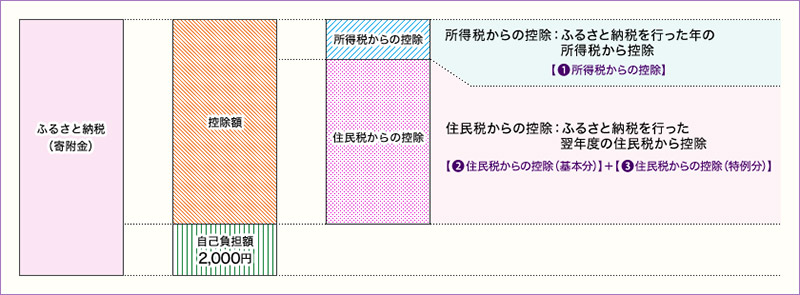

全体像を把握するには、国税庁のホームページに掲載されている表が分かりやすいです。

(引用:国税庁)

- 所得税からの控除金額

- 住民税からの控除金額

所得税からの控除金額

所得税からの控除金額の計算式は以下の通りです。

(ふるさと納税税で納付した金額―自己負担額2,000円)× 所得税率 × 1.021

所得税の税率は、課税所得の増加に比例して高くなるため、課税所得に応じた税率を用います。

例えば、事業所得500万円、所得税率20%のフリーランスが5万円のふるさと納税をした場合は、

(50,000-2,000)×20% ×1.021=9,801円(小数点以下切り捨て)

9,801円が所得税から差し引かれることになります。

住民税からの控除金額

ふるさと納税では、所得税だけでなく住民税の控除を受けることができます。

住民税の控除額は、所得税よりも大きいのが特徴です。

住民税の計算は2本立てとなっています。

- 基本分の計算

- 特例分の計算

事業所得700万円の個人事業主がふるさと納税で5万円寄附したケースを例に計算します。

基本分の計算

基本分は、通常の税額控除分です。住民税から控除される基本分の計算式は以下の通りです。

(ふるさと納税額-2,000円)× 10%

先ほどの事業所得700万円のフリーランスだと、

(50,000ー2,000)×10%=4,800

4,800円が基本分相当の金額です。

特例分計算

特例分とは、都道府県、市区町村に対する寄付の場合の特例控除分です。

特例分は、以下の2つの計算式のうち、少ない方の金額が適用されます。

- (ふるさと納税額―2,000円)×(1-10%-所得税率)

- 住民税所得割×20%

5万円を寄付したフリーランスだと

(50,000―2,000)×(1-10%―20%)=33,600円

計算して求めた金額が、住民税額所得割×20%より少ないと仮定すると、特例分は33,600円となります。

住民税から差し引かれる合計額は、

基本分4,800+特例分33,600円=38,400円

38,400円が、住民税から控除されることになります。

所得税の控除・還付を受けるための手続き

所得税の控除・還付を受けるためには、手続きが必要です。手続きには、下記の2つの方法があります。

- 確定申告をする

- ワンストップ特例制度の申請をする

確定申告をする

ふるさと納税の寄附金控除は、基本的には確定申告で申請します。

確定申告とは、自営業者やフリーランスの方が、1年間の収入と所得税の金額を計算して、所得税を国に納める手続きのことです。

確定申告の受け付けは、原則2月16日~3月15日で、決められた期間内に最寄りの税務署に提出します。

所得税控除は、ふるさと納税を行ったその年の所得税から控除されます。

ふるさと納税を行った自治体から送られた「寄附金受領証明書」を添付書類台紙に貼り付け、「寄附金受領証明書」に書かれた金額、自治体の所在地、名称を、確定申告A第二表に記載します。

ワンストップ特例制度の申請をする

会社員や公務員などの給与所得者は、ワンストップ特例制度を利用することができます。

ワンストップ特例制度を利用すれば、確定申告をしなくても、税金控除を受けることができるのがメリットです。

ワンストップ特例制度を利用しない、もしくはできない場合は、確定申告をする必要があります。

まず、「寄附金税額控除に係る申告特例申請書」に必要事項を記入します。

申請書は、総務省HPから入手できます。

寄附をした自治体に連絡して申請書をもらうことも、「ふるなび」などのふるさと納税サイトからダウンロードすることも可能です。

記入した申請書、マイナンバーカードのコピーを寄附先の自治体に送ります。

提出期限は、寄附した翌年1月10日必着となっています。

ふるさと納税の所得税・住民税が還付される時期

ふるさと納税の所得控除に関する確定申告の手続きが終わった後、税金が控除・還付される時期が気になります。

所得税の還付は4月以降に指定した金融機関の口座に振り込まれます。

確定申告の手続きが早いほど早く還付され、期限ギリギリに手続きをすると、5月のGW前後にずれ込むこともあります。

確定申告A第一表の右下に、振り込みを希望する金融機関の口座番号を書き入れておきます。

振り込みが行われる前に、振込予定日を記載したハガキが届き、還付額を確認することができます。

住民税は確定申告を済ませておくと、自分の住む市区町村で計算してもらえ、ふるさと納税による控除分を差し引いてくれます。

住民税の控除は、ふるさと納税を行った翌年に反映されることになります。

ふるさと納税の控除を確認する方法

初めてふるさと納税をした人は、本当に税金が控除されているのか不安になると思います。

そんなときは、ふるさと納税を行った翌年の6月に届く、住民税決定通知書を確認します。

住民税決定通知書とは、自治体が前年の所得をもとに計算し、決定した住民税の金額を通知する書類で、税額通知書とも言われています。

住民税決定通知書は、自営業の方と会社員などの給与所得者は送付先が異なります。

個人事業主やフリーランスの方は直接本人の元へ送付されますが、会社員や公務員は、本人ではなく、住民税を源泉徴収する会社に届きます。

「ワンストップ特例制度」を利用した場合には、通知書の適用欄に、「寄附金税額控除 市民税○○円 県民税○○円」と書かれています。

控除されている住民税の合計額が「寄附金額-2,000円」となっていることを確認してください。

所得税の控除金額は確定申告を行った後に届く、還付通知書で確認できます。

所得税・住民税が還付されないときの行動

住民税が還付されない、と自治体の窓口に相談する人も少なくありません。

しかし、そもそも住民税は所得税と異なり、還付されることはありません。

本人が提出した確定申告書をベースに、住民税の計算を自治体が行い、もともと支払わなければならない住民税から控除されます。

住民税の控除が、想定していた金額と異なる場合、自治体の窓口に連絡してください。

確定申告した際、控除金額を間違えて記載したことが考えられます。

確定申告の修正は、管轄の税務署で手続きを行う必要があります。

ワンストップ特例制度を使うと、記載ミスを防ぐことができますが、昨年と比べて住民税が変わらないなどの場合は、自治体の窓口に問い合わせてください。

まとめ

ふるさと納税で寄附した金額全額が税金控除の対象となるわけでなく、自己負担額2,000円を差し引いた金額をベースに計算されます。

ふるさと納税の控除額は、ふるさと納税を行った翌年6月ごろに自治体から届く、住民税決定通知書で確認することができます。

金額が間違っている場合などは、それぞれの自治体に問い合わせてください。