目次

※本コンテンツはAI技術を活用しつつ人による執筆や監修をしています。

ふるさと納税を適切に活用するには、ご自身の年収や控除上限額の把握が不可欠です。年収や控除上限額の把握に欠かせないのが源泉徴収票です。この記事では、控除上限額を正確に算出するために源泉徴収票が必要な理由と、確認すべき情報を詳しく解説します。

ふるさと納税の控除限度額計算に用いる「年収」の定義と対象期間

ふるさと納税の寄附金控除は、自己負担額2,000円を除き、全額が所得税と住民税から控除される制度です。ただし、この全額控除には上限額があり、その算出には寄附者本人の年収や家族構成、所得控除上限額が基礎情報となります。

控除限度額の基準となる年収とは

控除限度額の計算に用いる年収は、一般にいわれる「手取り金額」ではありません。源泉徴収や社会保険料が引かれる前の、年間給与・賞与の総額(額面)を指します。

源泉徴収票の「支払金額」がこれに該当し、この金額が大きいほど、原則として控除上限額も増加します。

控除上限額計算は「いつの年収」で行うか

控除上限額は、寄附を行った年(1月1日〜12月31日)の所得に基づき計算されます。

給与所得者の年収は変動するため、正確な年収確定は翌年1月の源泉徴収票発行後です。年間の確定額が出る前に寄附をする場合は、前年の源泉徴収票や見込み額を参考に試算する必要があります。 正確な上限額把握には、源泉徴収票の正確な情報が不可欠です。

源泉徴収票の交付時期と手元にない場合の対処法

源泉徴収票の一般的な交付時期

源泉徴収票は、勤務先が年間の給与と控除税額を証明するために発行します。一般的な交付時期は以下の通りです。

- 継続勤務者:年末調整後、12月または翌年1月に交付されます。

- 退職者:退職日から1ヶ月以内に交付されます。

年明け前にふるさと納税を検討する際は、前年の源泉徴収票や給与明細を参考にしながら、今年の年収を慎重に見積もる必要があります。

紛失・未発行時の対応策

源泉徴収票は確定申告に不可欠です。手元にない場合は以下の手順で対処してください。

- 勤務先への再発行依頼:勤務先の経理担当者などに再発行を依頼します。勤務先には再交付義務があるため、基本的に対応されます。

- 勤務先が倒産している場合:勤務先が倒産など特別な事情で再発行が難しい場合、税務署判断で給与明細による確定申告が認められることもあります。その場合給料明細が無いと詳細の把握が出来ないため、最低1年分は給料明細を保管しておくのがよいでしょう。

確定申告不要者とワンストップ特例制度の利用

もともと確定申告不要の給与所得者で、寄附先が年間5自治体以内なら、「ワンストップ特例制度」が利用可能です。この制度は、自治体に申請書と本人確認書類を提出することで確定申告を省略できます。そのため、源泉徴収票の別途提出は不要です。ただし、給与以外の副収入が20万円以上ある方や、医療費控除などで確定申告が必要な方は利用できません。その場合は源泉徴収票を用意し、確定申告を行う必要があります。

控除限度額を計算するために源泉徴収票で確認すべき9つの重要項目

控除限度額は、年収に加え各種所得控除で大きく変動します。源泉徴収票にはそれらの情報が詳しく記載されており、以下の9つの項目は控除上限額を正確に計算・試算するうえでとくに重要です。

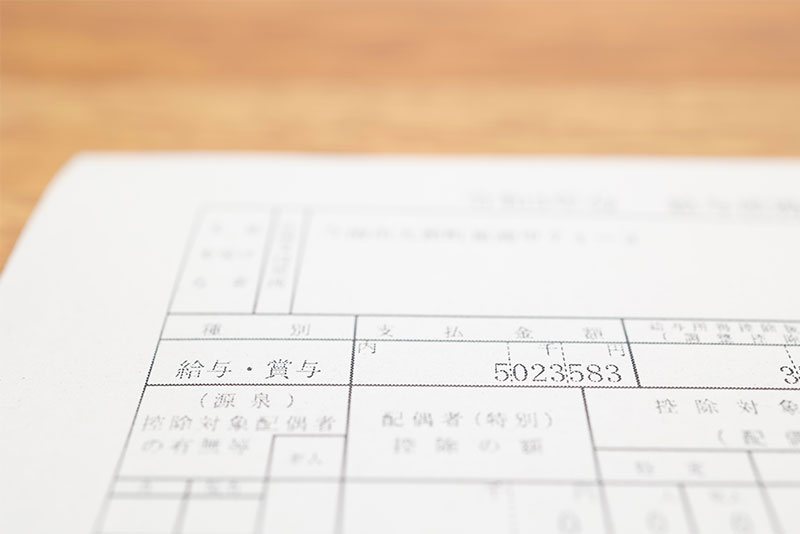

支払金額(年収)

その年に会社から支払われた給与や賞与の総額を示す項目です。この金額は、控除上限額の計算の基準となる年収そのものであり、シミュレーションの入力値として不可欠です。金額が大きいほど、原則として上限額は高くなります。

給与所得控除後の金額

支払金額から給与所得控除上限額(必要経費とみなされる額)を引いた後の金額です。この金額からさらに各種所得控除を差し引くことで、税率適用のもととなる「課税所得金額」が算出されます。

所得控除の額の合計

社会保険料控除、基礎控除など給与所得控除を除くすべての所得控除を合計した額です。この合計額が大きいほど課税所得金額が減り、適用される税率が低くなるため、結果として控除上限額が低下する傾向にあります。

源泉徴収税額

会社が源泉徴収した所得税および復興特別所得税の合計額を示す項目です。この額から、ご自身に適用されている所得税率(5%〜45%)を逆算して調べることができます。控除上限額の計算式にはこの所得税率が用いられます。

配偶者控除の額

配偶者控除または配偶者特別控除の適用を受けた場合に記載される控除上限額を示す項目です。配偶者控除の有無や金額は家族構成の条件として控除上限額に大きく影響するため、シミュレーションの判断材料となります。

社会保険料等の金額

健康保険料、厚生年金保険料など、年間に実際に支払った社会保険料の合計額を示す項目です。全額が所得控除の対象となるため、金額が大きいほど課税所得金額を押し下げ、結果的に控除上限額に影響を与えます。

生命保険料の控除上限額

年間に支払った生命保険や個人年金保険、介護医療保険料に関わる所得控除上限額です。この控除上限額が大きいほど課税所得が下がるため、控除上限額を試算する際の重要な要素となります。

地震保険料の控除上限額

年間に支払った地震保険料の控除上限額(上限5万円)を示す項目です。生命保険料控除と同様に所得控除であり、最終的な課税所得金額の確定に影響を与えます。

控除対象扶養親族

扶養している親族の人数とその区分(特定扶養、老人扶養など)を示す項目です。とくに16歳以上の扶養親族の有無は、控除上限額の目安表やシミュレーションで家族構成を選択する際に不可欠な情報となります。

控除限度額の正確な計算方法と簡易な確認手段

控除限度額の正確な計算式

全額控除の上限額(自己負担額2,000円を除く)は、所得税と住民税の控除分を合計し、それが住民税所得割額の2割以内に収まるよう逆算して求められます。

控除限度額=(個人住民税所得割額×20%)÷(100%―住民税の税率―(所得税率×復興税率))+自己負担金2,000円

この計算式で、とくに複雑となるのが、ご自身の「所得税率」と「住民税所得割額」の正確な把握です。

所得税率は、源泉徴収票から算出した「課税所得金額」に応じて5%から45%まで段階的に変化するためです。様々な控除や税率が関わるため、ご自身で正確な上限額を算出するのはなかなか手間がかかります。詳細な計算が必要になる場合、税理士に相談することを検討するのがよいでしょう。

控除上限額シミュレーションと目安一覧表の活用

複雑な計算を避けるため、ふるさと納税サイトのシミュレーションや目安一覧表を利用するのが、もっとも簡単で間違いの少ない確認方法です。

簡易シミュレーションの利用

年収と家族構成を入力するだけで、上限額の目安を簡単に試算できます。源泉徴収票の「支払金額」や「控除上限額」があれば、より精度の高い試算が可能です。

目安一覧表の確認

給与収入と家族構成ごとの目安額が一覧で示されています。この一覧表で大まかな上限額を瞬時に把握することができるため、寄附の検討に便利です。(目安一覧表は、最新の情報に基づいたものを確認してください。)

源泉徴収票がない給与所得者以外が控除限度額を確認する方法

源泉徴収票は給与所得者向けですが、給与所得者以外の方も控除上限額の計算に必要な所得情報を確認する必要があります。

個人事業主やフリーランスの場合

以下の書類で所得情報を確認します。

- 確定申告書B(またはA)

- 青色申告決算書 または 収支内訳書

これらの書類から、「事業所得」や「総所得金額等」、「所得控除上限額の合計」などを確認し、控除上限額の算出に用います。

年金受給者の場合

公的年金受給者は、年金支払者から発行される「公的年金等の源泉徴収票」で年金収入額を確認します。年金収入に加え、給与収入など他の所得がある場合は、すべての所得を合計した上で控除上限額を計算する必要があります。

まとめ

源泉徴収票は、ふるさと納税の控除上限額を把握し、全額控除の恩恵を受けるための非常に重要な手がかりです。

確定申告時の提出が必須であるだけでなく、ワンストップ特例制度の利用者にとっても、正確な上限額を試算し、寄附しすぎを防ぐために活用することが大切です。

今年の年収が未確定の場合は、前年の源泉徴収票を参考にシミュレーション機能を併用し、慎重に上限額を試算することをおすすめします。収入と控除の状況を正確に把握し、ふるさと納税を継続して活用してください。